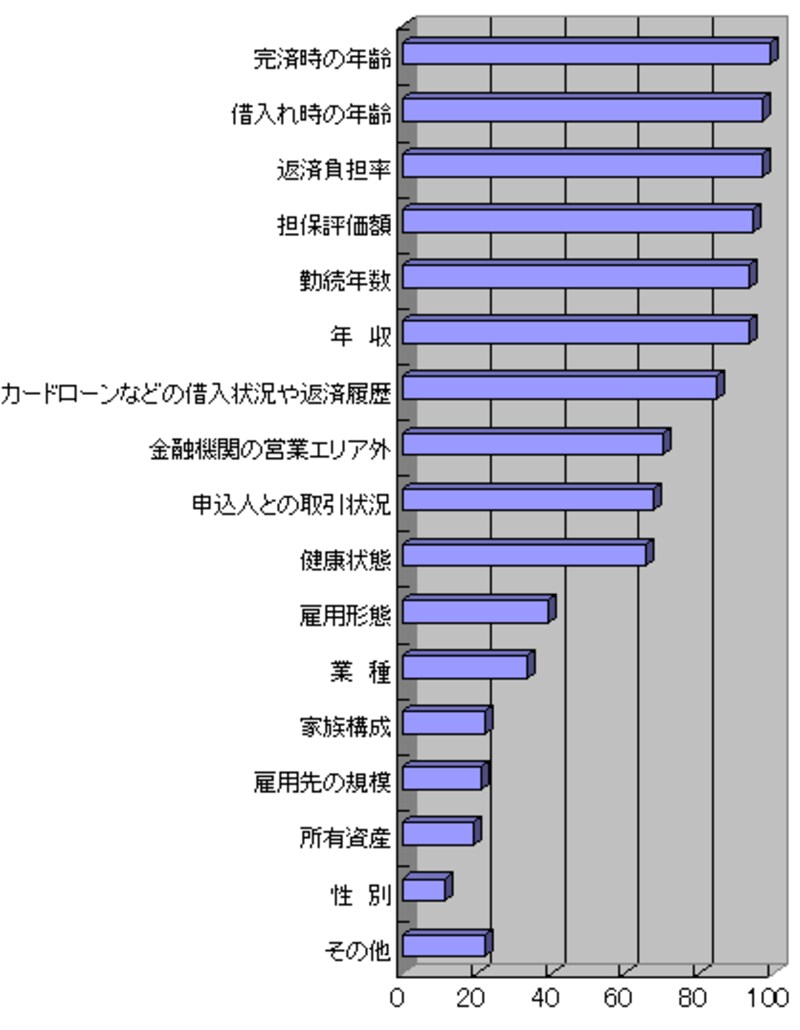

「年齢」「収入(返済能力)」「担保評価」などが重要項目

われわれ国民の住宅取得を円滑に実現するための政策資料を作成するため、国土交通省が毎年、「民間住宅ローンの実態に関する調査」を行っています。そして、その中には住宅ローンの審査に関する調査結果も含まれており、金融機関がローンを審査する際に考慮している項目が具体的に記載されています。銀行が住宅ローンを貸したい人になるには、こうした項目を1つでも多く網羅することが必要となるわけです。

(出所) 国土交通省 「民間住宅ローンの実態に関する調査」※当該調査は平成19年度の内容。回答は重複回答で、単位は「%」

調査結果によると、「年齢」「収入(返済能力)」「物件の担保価値」「勤続年数」「その他借り入れの有無」が大きなウエイト(8割超)を占めているのが分かります。そして逆に、前ページで述べた「住宅ローンを断られた理由」は、上記グラフの下位に位置しています。どうやら雇用形態や勤務先の規模は、それほど審査結果を左右する最重要項目として扱われていないようです。意外な結果でした。

しかし、借りる側の立場からしてみれば、「自営業だから審査を落とされた」「勤務先が中小企業なので貸してくれなかった」といった思いは捨てきれません。重要度が低かろうがローンが借りられなければ、現金を用意する以外、一般の人はマイホームを取得する手立てがないのです。

サブプライムローンの騒動で、各金融機関はより融資審査を厳格化していることでしょう。もちろん、そのことを悪いとは言いません。しかし、であればなおさら、具体的な審査基準を公表すべきです。ケースバイケースだとおっしゃるのであれば、ローン否認した人のケースを匿名で明らかにすべきなのです。原因が判明しなければ、その人はいつまで経っても借りられない状態が続きます。一生、賃貸暮らしを余儀なくされるのは、非情といわざるを得ません。

時代は「情報開示」の方向へと向かっています。是非とも、ローン利用者にやさしい銀行であってほしいと願うばかりです。

最後、次ページではさらにもう一歩踏み込んで、銀行マンしか知らないような審査情報をご紹介します。