住宅ローン控除は10年と15年どちらを選ぶのがトク?

|

| 10年と15年。じつはこの選択で控除額に大きく差がつく場合も |

しかしこの6月に行われた所得税から住民税への税源委譲によって所得税が減ることから、所得が一定以下の場合に、取り戻せる税金の額が減ってしまうことになります。そこで救済策として登場したのが住宅ローン控除の選択制度。来年までの入居に限り、税金の控除の期間を10年または15年から選択できるようになっているのです。

では実際にどちらを選べばいいのでしょうか?

年収が一定以下で長期返済なら15年がトク

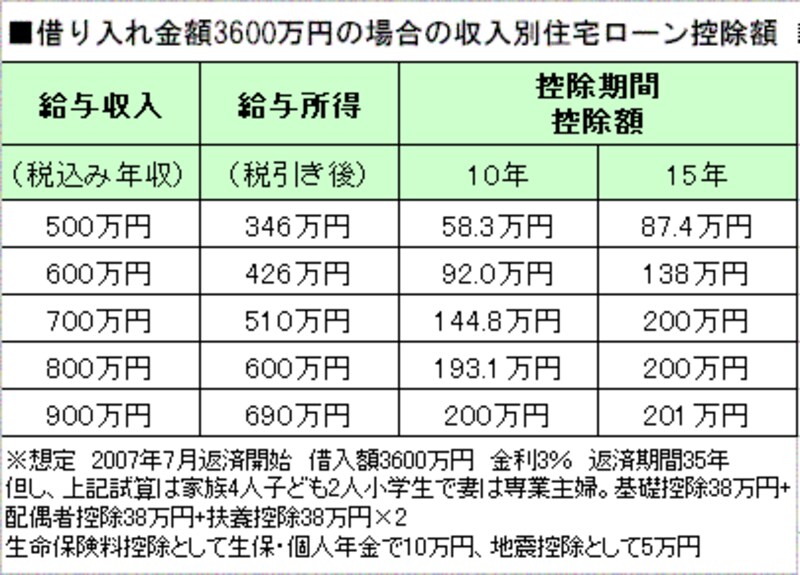

控除期間が10年と15年ではそれぞれ控除率が異なりますが、トータルの最高控除額は変わりません。ただし、ローン残高や控除前の所得税が上限額を上回る場合には、控除期間によってトータルの控除額が変わってくることもあります。どちらを選んだ方がトクになるのか、年収と入居年(返済開始時期)別に比べたのが下の表になります。

|

| このケースだと、給与所得808万円以下なら15年がトク |

年収が低く、控除前の所得税が少ないほど、控除期間15年のタイプで少しずつ長く控除されるほうが控除額が多くなるのが一般的です。ただし返済期間が短い場合はローン残高が早く減るので、早めに多く控除される10年タイプがトクなケースもあります。

次のページに続きます。