住宅金融公庫による直接融資と、住宅金融支援機構によるフラット35とを比べたとき、申し込み手続き上の違いなどもいくつかありますが、実際には不動産業者任せとなる部分も多いため、一般の消費者がその違いを意識することは少ないでしょう。

フラット35の利用を考える消費者の立場からみたときに、最も大きな違いを感じるのは金利決定のタイミングでしょうね。

住宅金融公庫による直接融資では申し込み時点で適用金利が決定したのに対し、フラット35では融資が実行される時点で適用金利が決まります。これは他の民間金融機関による住宅ローンと同じであり、フラット35が劣っているわけではないのですが、逆にいえばフラット35の優位さを見いだしにくい要因だともいえます。

それでは、フラット35が導入されてからの金利の動きをみてみましょう。

|

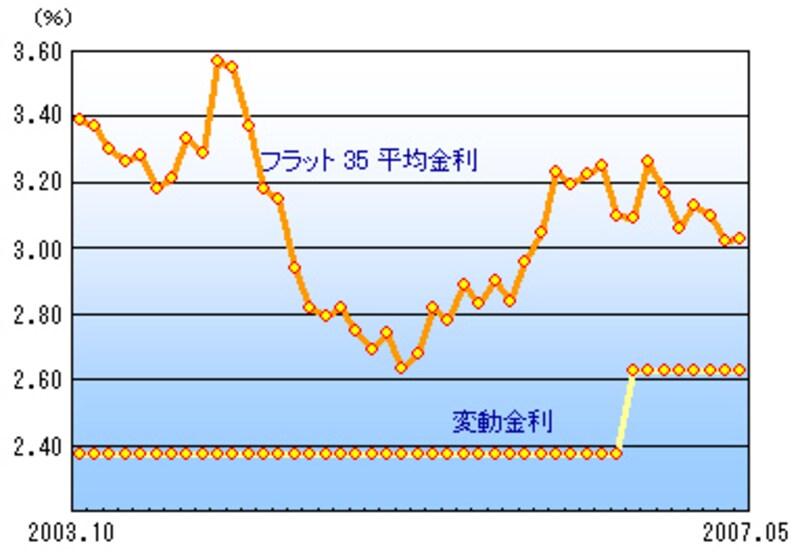

このグラフは、フラット35が導入された2003年10月から2007年5月までの平均金利の推移を示したものです。下のほうは同時期の民間金融機関による変動金利型住宅ローンの金利推移ですが・・・。

| ※ フラット35の適用金利は、取り扱う金融機関によって異なります。 |

「金利が変わらない安心」 がキャッチコピーのフラット35は大きく変動し、本来は変動するはずの変動金利はほとんど変動していませんね。

フラット35の金利が変わらないのは借りてから後のことであり、実際に借りるまでの間はどれだけ変わるのか分からないのですから、 「安心」 ではなく常に 「不安」 がつきまとうといえるかもしれません。

≪フラット35はミスマッチ?・・・次ページへ≫

「不動産売買」 ガイドのメールマガジン (無料) は、不動産に関する最新情報をはじめ、さまざまな話題を取り上げながら、毎月2回皆様へお届けしています。