「貯蓄」だけではなく、「投資」の力を借りよう!

ネット証券なら毎月1000円から投資信託の積立ができる

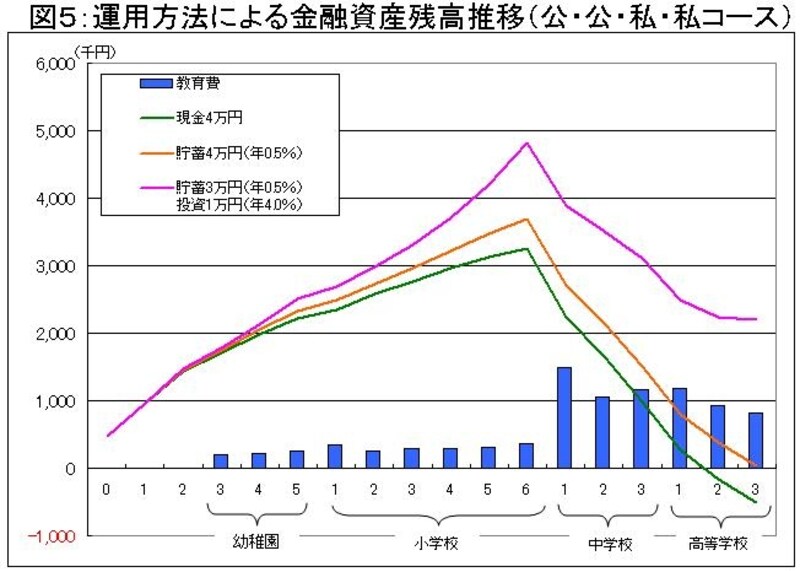

■4分の1を投資にまわすだけで効果は大きい!

18年間という比較的長い運用期間があるので、定期預金などの「貯蓄」だけではなく、投資信託などを活用した「投資」と併用することをお勧めします。教育資金の全てを投資で運用ということではなく、少し柔軟な発想で、その一部分を投資で運用してみてはどうかということです。

積立運用方法による、教育資金支払いと金融資産残高の推移

高校卒業する18年後の金融資産残高を比較すると、運用せずに現金で積み立てた場合は、約50万円のマイナスになります。定期預金(0.5%と仮定)で積み立てた場合は、プラスマイナス0となります。そして、定期預金3万円(0.5%と仮定)・投資信託1万円(4.0%と仮定)の組み合わせで積み立てた場合、約200万円のプラスとなります(毎年支払う教育費は、貯蓄3:投資1の割合で取り崩す)。

投資で運用して4.0%が必ずしも保証されるものではありませんが、積み立ての一部に投資の力を借りることで、将来の教育費負担を減らすことができる上、お子さまの希望する進学の選択肢が増える可能性があります。

■毎月1万円の少額から積み立てできる投資信託の活用で、教育資金に備えよう!

投資信託は、毎月1万円から購入できるほか、最近では、多くのネット証券が毎月の積立額を1,000円に引き下げているので、少額で積立投資を利用しやすくなっています(参考コラム:1000円からの積立投資で理想のポートフォリオを実現!)。ぜひ、このような少額積立の投資型の商品を教育資金準備に活用してみましょう。

子ども手当は、義務教育の中学校卒業までの学習費総額を全額まかなえる

■子ども手当で公立中学卒業まで全額賄える民主党政権になり、新たに導入が予定されている子ども手当は、中学校卒業まで子ども1人に対し、毎月2.6万円(年間31.2万円)が支給されます(平成22年度は15.6万円)。義務教育である中学校卒業まで、オール公立の場合の学習費総額は396万円です。これに対し、貰える子ども手当の総額は468万円なので、公立中学校卒業までの教育費全額を子ども手当で賄うことができる勘定になります。

■貯蓄と投資の併用で将来の教育費負担を更に軽減!

子どもにかかるお金は教育費だけではなく、別途、養育費なども考えなければなりませんが、それにしても子ども手当は、家計の大きな助けとなるでしょう。家計の負担が減った分、計画的に貯蓄・投資を併用しながら資産運用していけば、将来の教育費負担はさらに軽減されるでしょう。

【関連リンク】

・高校までの子どもの教育費、オール私立は1,663万円

・子育て費用、どう準備する

・1000円からの積立投資で理想のポートフォリオを実現!