投資信託の分配金の税金は?

平成21年現在、投資信託の分配金は、配当所得として、下記のように10%の税金が源泉徴収されています。ただし、これは時限立法として一定期間優遇されているもので、分配金については、平成24年から通常の20%の税率に戻ることになっています。

※1 平成24年以降は20%

※2 分配金の配当所得と株や投信の売却時の譲渡所得の損益通算が可能に

(平成21年度損益通算するには確定申告・要)

ただし、総合課税を選択した場合は、この損益通算はできません。

※3 平成22年以降源泉徴収を選択した特定口座内にて損益通算可

(確定申告・不要)

株式や株式投信の損失と分配金の収入が損益通算が可能に

2009年(平成21年)1月から、配当所得と上場株式等、公募株式投信の譲渡所得の損益通算が可能になりました。損益通算とは、(利益 - 損失)で税金を計算することが出来ること。 これまでは、いくら株や投信の売却で損失があっても、譲渡所得と配当所得といった違う所得同士の損益通算は認められていませんでしたが、今年からは、株の配当や投資信託の分配金で得た収益から、株や投資信託で損した額を引いたものに課税されるようになりました。また、事前に損失を申告しておけば、損失が繰り延べされ、その年だけでなく、翌年以降3年間、損失が無くなるまで損益通算ができます。

具体的に計算してみよう!

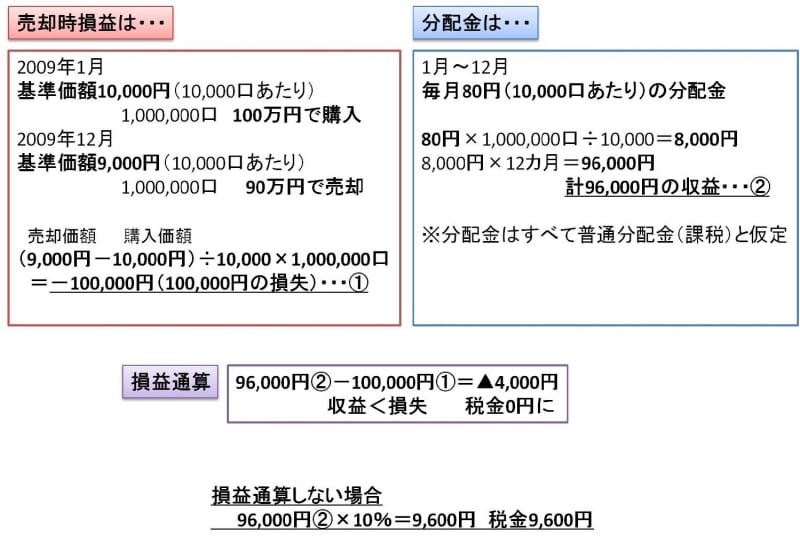

ではここで実際に、今年投資信託を売って損が発生したAさんが、もらった分配金から徴収されている税金をどれだけ取り戻せるかを計算してみましょう。

分配金はすべて普通分配金と仮定。手数料など考慮せず

Aさんは、今年2009年1月に100万円で購入したファンドを、12月に損切りで90万円で売却。10万円の損がでました(手数料などは考慮せず)。一方、他のファンドで毎月8,000円の分配金を受け取り、合計96,000円の収益を得ています。

ここで、売却時の損失と分配金の収益を損益通算すると、96,000円-100,000円=-4,000円となり、損益はマイナスになります。したがって、実際に支払うべき税金はゼロということに。

Aさんが確定申告をすれば、支払い済みの分配金の税金【96,000円×10%=9,600円】が戻ってくるというわけです。

ただし、もともと分配金すべてが課税されているわけではありません。株式投資信託の分配金は、普通分配金と特別分配金に分けられ、課税されているのは、このうち普通分配金のみ。普通分配金は、基準価額の値上がり分に対して課税されるのに対し、特別分配金は、自分の購入した基準価額または、それ以下になった元本から支払われることになるので、非課税なのです。

いくら分配金から税金を引かれるかは、それぞれ購入した時の基準価額で違ってきます。計算書を見て確認しておきましょう。

21年度は確定申告が必要

分配金の税金を精算するには、今年21年に限り確定申告が必要です。また、扶養控除の対象となっているかたは、要注意。配当所得が合計所得金額に含まれることになるので、収入の金額によっては、確定申告をしたことで、扶養控除の対象から外れることもあり、所得税だけでなく住民税にも影響を及ぼします。事前に税務署に相談すると、よいでしょう。

22年度以降は、確定申告不要に

2010年(平成22年)以降は特定口座(源泉徴収あり)内で損益通算が可能となる予定。確定申告を行わなくても自動的に行われるようになります。この制度を利用するには、「特定口座(源泉徴収あり)」の選択と、配当金の受け取りを「株式数比例配分方式」にする必要があります。株式数比例配分方式とは、株式の配当金や分配金を、お客様の証券口座にて受け取るようにしておくシステム。ネット証券の場合、ログイン後の画面で簡単に受け取り方法を変更できるようになっています。確定申告は面倒という方は、よく使う証券会社で手続きをしておくとよいでしょう。

◇ ◇ ◇ ◇ ◇

せっかくの制度変更を利用しない手はありません。1年間の売買を振り返り、該当する損失や分配金の課税額を確認しておきましょう。