事故にまつわるいろいろな出費をフォロー「費用保険金」

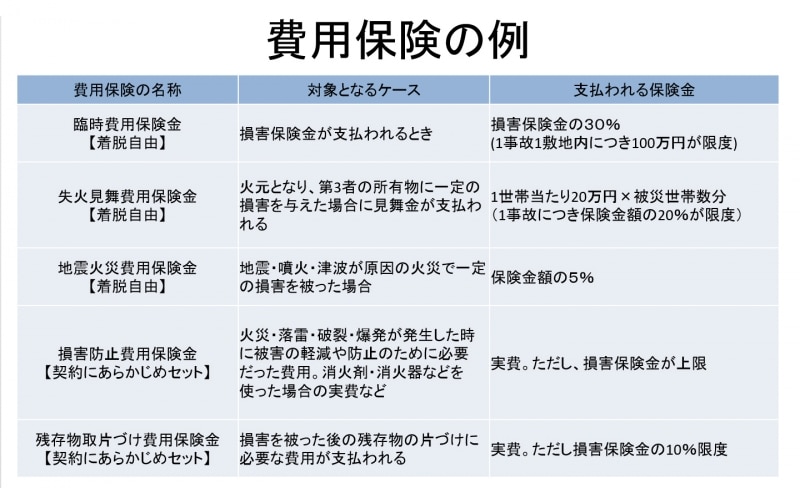

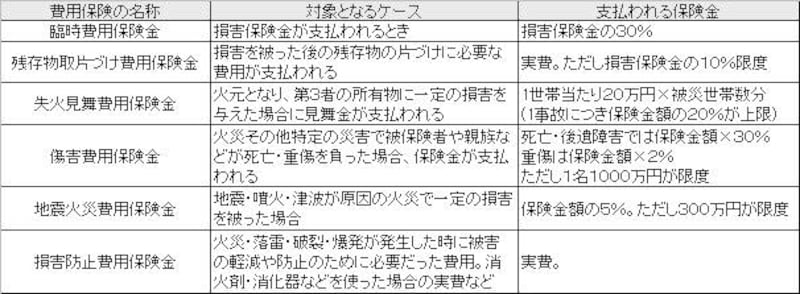

火災保険は火災や水害など一定の損害を被った場合に、その損害を補償するのが役割です。ただ、こうした損害を被った場合、損害額以外にも、いろいろな費用がかさむことがあります。たとえば、火災では、建物や家財そのものの損害以外に、燃えた建物や家財が、ゴミとして残ってしまいます。これらを放置しておくわけにはいきません。しかも撤去するにあたり、そのための費用が建物や家財を失ったことによる損害額とは別に発生します。こうしたケースに代表されるような、災害時のさまざまな費用を、保険金額の枠外で受け取れるのが、各種の費用保険金です。ただ費用保険金と一口にいってもいろいろなものがあります。一般的なものを以下でいくつか見てみましょう。まず、災害等で損害を被り、損害保険金が支払われる場合に合わせて支払われるのが「臨時費用保険金」です。保険金は1事故1敷地内につき100~300万円を上限に、損害保険金の一定割合、10%~30%程度が支払われるというもので、上限額や一定割合は、商品や保険会社により異なります。たとえば、損害保険金の30%が100万円を上限に支払われるケース。200万円の損害を被った場合には、200万円×30%=60万円<100万円となり、損害保険金200万円に60万円の保険金が上乗せされ、支払われる保険金は合計で260万円になります。

臨時費用保険金は、使い道が限定されているものではないので、その時の事情に応じ、各家庭が必要とする出費を賄うことができます。火災保険は契約によって、損害保険金よりも多くの保険金が支払われることになる、と覚えておいてください。

費用保険の例(セゾン自動車火災保険「じぶんでえらべる火災保険」より)

保険金は実費あるいは定率で支払われる

使用した消火器の実費が補償される「損害防止費用」

上記3つの費用保険金は、保険金額あるいは保険金に対する定率の保険金が支払われますが、一方で、実費を支払うものもあります。その代表格が、冒頭で説明した燃えゴミについての「残存物取片付け費用保険金」です。損害保険金の10%を上限に、実費が支払われるというものです。

また、「損害防止費用保険金」は、火災等が起きた時に使用した消火器など、被害を抑えるために使ったものの実費を補償してくれるものです。

なお、残存物取片付け費用や損害防止費用については、一定の損害を受けた場合にセットで補償できるよう、契約の中にあらかじめ含ませている商品が多いようです。多くの事故では取片付け費用などが発生すると考えられます。よってこうした費用を負担した場合には、必ず領収書をとっておき、しっかり請求することをお忘れなく。

かつてはあらかじめセット、今はチョイスできるケースも

費用保険金の契約方法は損保各社で異なっています。特約として着脱自由とする商品もあれば、特に申し出なくても、契約に自動的にセットされている商品もあります。また、費用保険金の種類についても、取り扱う保険会社は異なります。かつて販売の主流だった住宅火災保険・住宅総合保険に、6つの費用保険金(表参照)があらかじめセットされており、契約者に選択の余地はありませんでした。一方、その後に発売された火災保険の中には、手厚い各種費用保険金がウリの商品もあり、12種類など、多数の費用保険金をセットできるものもありました。確かに、様々な費用を補償してくれる費用保険金ですが、それも保険金の支払い要件にすべて該当すれば、の話。それに、あまり種類が多すぎると、契約内容の複雑化は避けられません。事実、それが原因で保険会社による費用保険金の支払い漏れが起こっていたことも、過去にはあったのです。

一方、私たち契約者にとっても、あまり複雑すぎる内容では、契約者自身の請求漏れも避けられなくなるでしょうし、仮に保険会社による支払い漏れが起こっていたとしても、それをチェックすることすらできません。費用保険もやはり、シンプル・イズ・ザ・ベスト。たくさん付いていればよい内容、というものでもないでしょう。

費用保険の例※クリックすると拡大します

費用保険金が10種類以上の契約も現存。確認を

ぜひ契約内容の確認を!

ただ、現在ではすでに新規販売を行っていない商品であっても、かつて住宅ローンと同時に契約したものなどについては、30年など保険期間が長期にわたるので、補償は現在でも契約当時のままです。その場合、たくさんの費用保険金が自動的にセットされている場合もありますが、その内容を知らなければ、いざという時スムーズに請求はできません。心当たりのある方は、すぐに契約内容を確かめておくことをお勧めします。

【関連リンク】

出る? 出ない? 地震保険金