<目次>

あれ!? このままでは家計が大ピンチかも!?

家計の「見える化」だけでは節約できない!?

お客さまのライフプラン相談や雑誌・新聞などの取材で家計改善や節約についてのアドバイスを求められた際に、家計の「見える化」というキーワードをよく出します。家計の「見える化」は、家計の収入と支出の流れや資産の状況を把握し、特に支出については、支出項目を洗いだして無駄な支出を減らすことで家計改善につなげるというものです。コラム『家計の「見える化」で、安心マネープラン』を書いた直後に頂いた反響では、「今まで、家計のお金の流れについて意識していなかったのが意識できるようになって良かった」という意見が多かったです。

ところが最近頂く意見の中には、「家計の見える化をしたけれど、次に何をやったらよいのか分からない」とか、「そもそも今の自分たちの家計が良いのか悪いのか分からない」、「結局、どうしたら家計改善につながるのかわからない」という内容のものが増えてきました。そこで今回は、家計の「見える化」を少しバージョンアップして、家計と人生改善のための3ステップについて紹介したいと思います。

家計と人生改善のための3つのステップ

家計を「見える化」したのに節約できないなんて……

「見える化」(可視化)は、ビジネスの場面でも改善のための手段としてキーワードで使われます。業務や作業の手順を「見える化」することによって、業務や作業のムダに気づき、改善へとつなげるものです。ビジネスにおいても、「見える化」に対して、「見える化をしてみたものの、何が悪いのかわからない」とか、「改善のためにどのようにしたら分からない」という、「見える化」に対して批判的な意見も出ています。

実は、「見える化」は、改善のための入り口であって、ファーストステップに過ぎないということです。改善するためには「見える化」「わかる化」「できる化」というように手順を踏んでいく必要があります。一般的に改善のための「見える化」には、3ステップ全てが含まれているのですが、現状を把握するファーストステップで説明が終わってしまっているものが多く、見える化について誤解が生じているのも事実です。

■「見える化」する、ということ

「見える化」とは、今まで意識していなかったことを意識するようになること、あるいは意識していたものの雑然としていたことを整理することをいいます。家計でいうと、夫婦のお互いの収入がどのくらい家計に入ってきて(収入の見える化)、どのような項目にどのくらい支出しているか(支出の見える化)、そして夫婦の資産がお互いにどのくらいあるのか(資産の見える化)をきちんと把握することです。

■「わかる化」する、ということ

「わかる化」とは、今まで意識していなかったことを意識するようになった、見える化によって整理されたことに対して何が問題なのか、悪いのかを「わかるようにする」ことをいいます。家計でいうと、収入・支出・資産状況を整理した上で、何が良いのか悪いのかをはっきり区別することです。多くの人は「見える化」の作業をしてみて、それで何となくわかったつもりになるか、良し悪しの判断がつかないまま放置してしまいがちです。

■「できる化」する、ということ

「できる化」とは、今までできなかったことをできるようにすることをいいます。改善のための行動に移すことです。問題が見えたからといって、今までできなかったことがすぐに改善できるわけではありません。まずは、意識合わせや体制づくりが必要です。家計でいうと、夫婦と家族の意識を合わせ、家計改善のための体制をつくることです。

「見える化」「わかる化」「できる化」で家計と人生を改善

家計改善のためには「見える化」「わかる化」「できる化」と順番を追ってやらないとうまくいかない

■家計と人生を「見える化」する

家計と人生を「見える化」する詳細な方法は、コラム『家計の「見える化」で安心マネープラン』をご覧いただければと思いますが、ポイントは、家計のお金の流れ(収入と支出)と資産状況をしっかり把握することです。銀行口座に入ってきたお金が、どのように使われていくかを1ヶ月、1年単位で追ってみることです。

共働き夫婦の場合に限らず片働きの家庭でも、世帯の正確な収入を把握していない場合を見かけます。入り口(収入)が見えない状態で出口(支出)だけ見ていても、何の解決にもつながりません。「見える化」の段階まで進めない場合は、家計改善や節約の目的について、もう一度パートナーとしっかり話し合うところから始めてみましょう。

■家計と人生を「わかる化」する

家計を「見える化」してみたものの、その先に進めない理由として、「自分たちの現在の家計状況が良いのか悪いのかわからない」という点が挙げられます。家計状況が良いのか悪いのかを判断する方法は、2通りあります。1つ目は、標準世帯を参考にして自分たちの家計と比較してみる方法。そしてもう1つは、ライフプランを作り、将来の家計の収支をシミュレーションしてみる方法です。

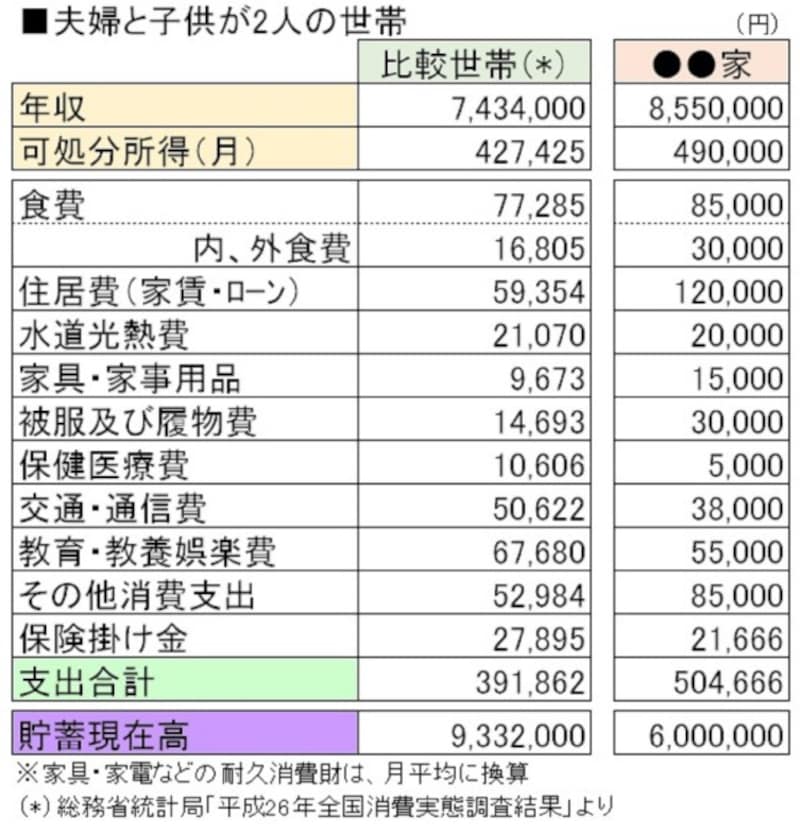

●ベンチマーク(統計データ)を参考にする

ガイド平野のところに相談にいらっしゃる方から「他の人の家計はどうしているの?」といった質問をよく頂きます。その時に紹介するのは、総務省「全国消費実態調査」のデータです。この統計では、世帯年収や世帯類型(共働き世帯、専業主婦世帯、子どもの人数など)ごとの全国の世帯の毎月の家計の収支データが掲載されています。

※総務省統計局「平成26年全国消費実態調査結果」を元にガイド平野泰嗣が作成

全国平均の数値なので、住居費などは地域差があります。また、全国平均が正解というわけではないので、あくまでも参考データとしていただきたいのですが、上図のように統計の平均データとご自身の家計を並べて見ると、どこに問題がありそうか見えてきます。

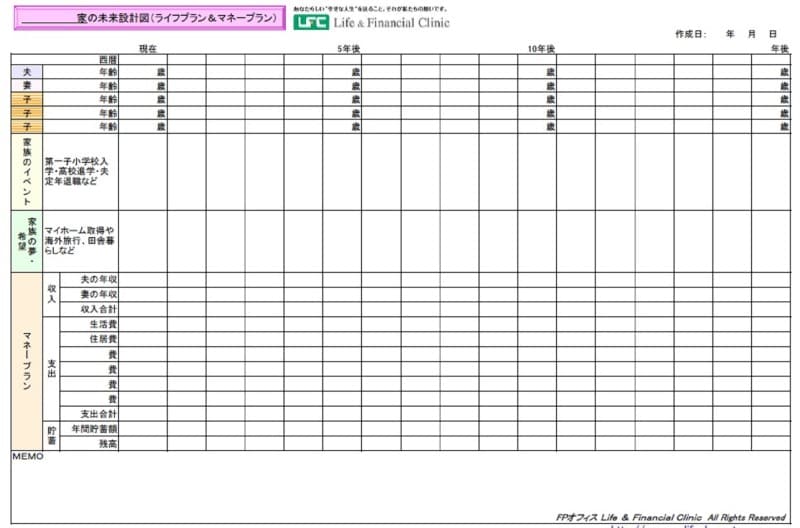

●ライフプランに基づいた将来のキャッシュフローを作ってみる

全国消費実態調査を参考に毎月の家計を平均値よりも低く抑えたとしても、それで全てが終わりではありません。人生に必要なお金は、その人がどのように生きたいかによって変わってくるものです。現在の家計の収支や資産状況で、ライフプラン上の夢や希望を実現できるかどうか検証しなければなりません。その確認作業をするためにライフプランと将来の家計の収支(キャッシュフロー)をシミュレーションしてみる必要があります。シミュレーションをすることによって、どのぐらいの支出に抑えなければならないかなど、逆算して目安を求めることが可能になります。

※ライフプラン表(FPオフィス Life & Financial Clinic作成)

シミュレーションするといっても、遠い将来まで正確に予想することはできません。税制や社会保障制度の変更も将来の家計に大きく影響します。一度作って安心というわけではなく、毎年定期的にシミュレーションをして見直す必要があります。

(参考:人生の収支を黒字化する「人生家計簿」)

■家計と人生を「できる化」する

問題がわかったら次に行うのは改善のための体制づくりです。体制づくりには、改善しやすい環境(仕組み)を作る(ハード面)と改善に取り組む人の意識合わせ(ソフト面)が必要です。

●ハード面(仕組みづくり)

仕組みづくりの代表的な方法としては、貯蓄先取りの予算を立てることです。貯蓄先取りの予算を立てても、実行に移す段階になって、予算通りに家計のやりくりができないという方が多いです。そこで、仕組みを作ることが重要になります。例えば、自動積立を利用して、給料日当日に貯蓄分を定期預金に入れてしまい、残りで生活費をやりくりするというように強制的に改善できる環境を作ることです。仕組みづくりの具体的な方法について、コラム『共働きの家計管理のコツは「4つの口座」活用にあり!』でご紹介しましたので、よろしければご参照ください。

●ソフト面(運用面)~2人の意識合わせ

仕組みを作っても、それを運用・維持するのは人の力です。改善を成功させるためには夫婦の意識合わせが最も重要です。ただ何となく節約や家計の改善をしようとか、将来が何となく不安だからという理由で取り組んでもなかなか長続きしません。まずはじめに節約や家計改善に取り組む理由と目的について、夫婦で意識合わせをすることが大切です。

2019年は家計・人生の「見える化」から「わかる化」「できる化」へ

家計改善の第一歩は、やっぱり2人の意識合わせをすることです

■家計改善の第一歩は、人生の夢や希望を持つこと

節約や家計改善というのは、そもそもは、自分と家族の夢や希望が盛り込まれたライフプランを実現するための手段として位置づけられるものです。手段だけ追求しても大きな改善にはつながりません。まずは、自分と家族がどのような幸せな人生を描きたいかということを考えることが重要です。(参考:『「2人の夢シート」で幸せになる方法』)

現実の家計が赤字という場合、「そんな夢や希望なんて言っている場合じゃない」と考えられる方も中にはいらっしゃるかもしれません。けれども明るい未来を夢見ながら現実に立ち向かうのと、先も見ずに現実と向き合うのでは、行動する力に違いが出るのではないかと思います。

2019年の家計改善目標は、「見える化」から「わかる化」「できる化」へ!

普段は仕事で忙しい方も、連休などゆっくり時間がとれる機会を見つけて、2人で家族の夢や希望についてじっくり話し合い、節約や家計改善の意識合わせをしましょう。そして、実行に移すための現状の整理「見える化」、問題の把握「わかる化」、そして体制づくり「できる化」という手順を踏んで、節約・家計改善を進めてみましょう。それが、幸せなライフプランを実現するための第一歩となります。【関連記事リンク】

・人生の収支を黒字化する「人生家計簿」

・「2人の夢シート」で幸せになる方法

・共働き夫婦の生活費の分担、どうしている?