共働き妻の死亡保険、Before&After

どんな保険に加入したらいいのかしら?

30歳の夫ノリユキさん(年収550万円)と30歳の妻ヨシコさん(年収450万円)には、今年生まれたばかりの長女がいます。夫婦合わせた年収は1,000万円なので、世帯年収としては高めです。このまま妻も働き続ければ、娘の教育費も夫婦の老後も安心だと思っていた2人でしたが、妻に万が一のことがあったら、遺族年金が出ないと知って不安になりました。

そこで、仮に妻が来年亡くなってしまったと仮定して、家計のシミュレーションをしたところ、夫だけの収入では生活費や家賃、教育費をまかないきれないことが判明しました。

<妻が死亡した場合の、家計収支のイメージ図>

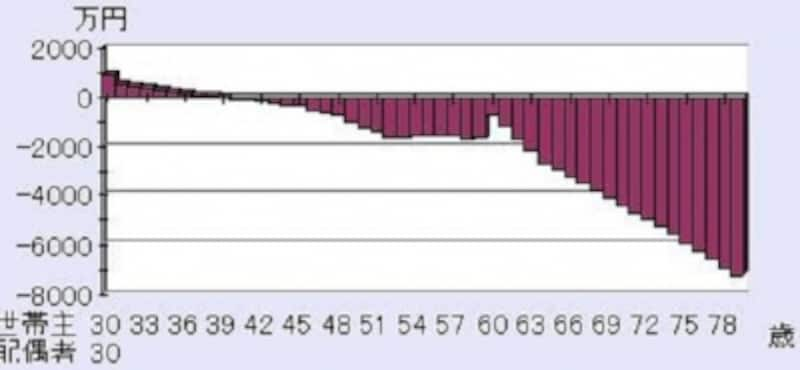

<妻が死亡した場合の、貯蓄残高推移のイメージ図>

そこで、妻が万が一の場合、亡くなってから保障期間が終わるまで毎月15万円が遺族に支給される収入保障保険を契約したとして、再度シミュレーションをしてみました。すると、家計は大幅に改善され、収入を示す線が、費用総額をおおよそ上回るようになりました。

<妻が収入保障保険に加入した後に死亡した場合の、家計収支のイメージ図>

<妻が収入保障保険に加入した後に死亡した場合の、貯蓄残高推移のイメージ図>

「何歳まで、いくらの保険をかけるか」は、家庭ごとに異なりますが、妻も死亡保険に入る必要性を感じていただけたのではないでしょうか。

では、家計に占める収入の割合がそれほど高くない妻や専業主婦の方は、死亡保険に入らなくてもいいのでしょうか?