企業年金と税金

公的年金の上乗せになる企業年金と税金の関係は?

- 厚生年金基金

昭和40年代に多くの企業が導入した企業年金で、公的年金である厚生年金の保険料の一部を運用して支給する「代行部分」を持つ企業年金です。厚生年金の保険料の一部が厚生年金基金の掛金として運用されますが、掛金は全額社会保険料控除の対象となります。

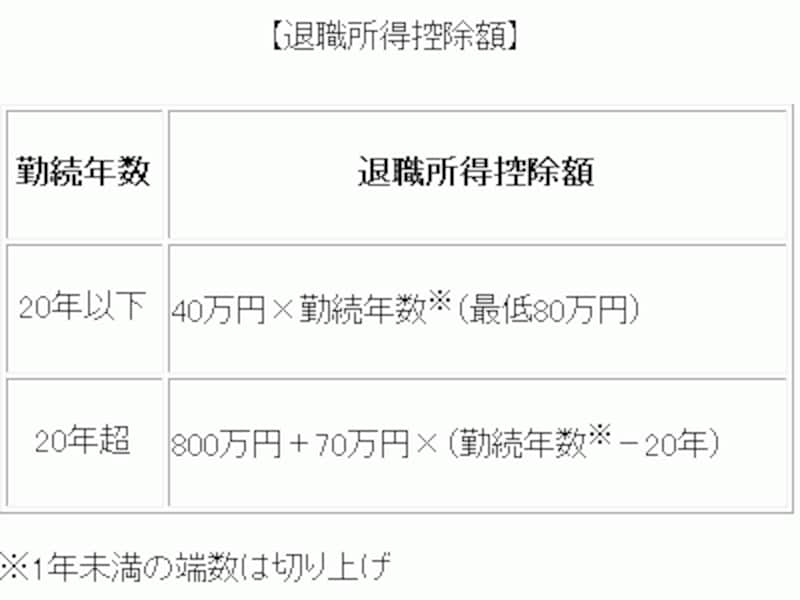

退職後一時金で受給する場合は退職所得、年金で受給する場合は老齢厚生年金の代行部分を含めて雑所得として課税されます。一時金で受給する場合は勤務年数に応じた退職所得控除を差し引きことができ、年金で受給する場合は公的年金等控除を差し引くことができます。

![undefined]()

- 確定給付企業年金

代行部分を持たない確定給付型(将来の年金額が決まっている)の企業年金です。掛金の負担は原則事業主のみですが、規約によって従業員も一部を負担することができます。従業員が負担した掛金は一般の生命保険料控除の対象となるので、民間の生命保険の保険料と合算して最高5万円まで控除ができます。

退職後の給付は、一時金・年金とも厚生年金基金からの給付と同じ仕組みで課税されます。

- 確定拠出年金(企業型)

企業型の確定拠出年金の掛金は、現在事業主のみが拠出できる制度になっています※。

退職後の給付は、一時金・年金とも厚生年金基金からの給付と同じ仕組みで課税されます。

※第1号被保険者や勤務先に企業年金制度のない第2号被保険者が加入する個人型の確定拠出年金は加入者が掛金を拠出し、その全額を小規模企業共済等掛金控除として所得から控除することができます。

- 適格退職年金

適格退職年金の掛金は、50%を上限に従業員も負担することが可能で、従業員が負担した掛金は確定給付企業年金と同様、生命保険料控除の対象となります。

退職後の給付は、一時金・年金とも厚生年金基金からの給付と同じ仕組みで課税されます。

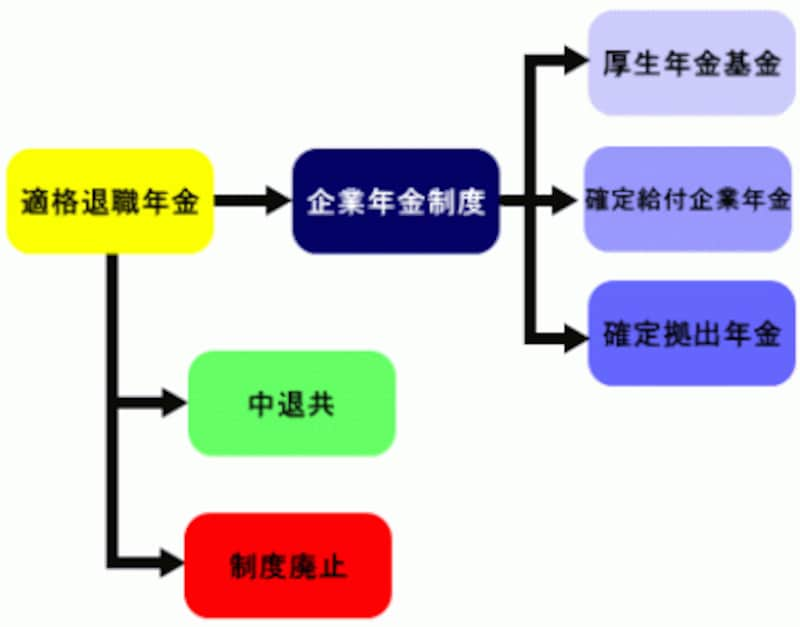

おもな企業年金としてこのような制度がありますが、適格退職年金制度は2012年3月末で廃止されることが決まっています。適格退職年金の廃止による影響をみていきましょう。

適格退職年金が廃止されると…

適格退職年金は1962年4月にスタートした最も古い企業年金制度です。加入員が15人以上いれば導入でき、事業主が負担する掛金は全額損金算入できるという税制上のメリットもあるため多くの企業に導入されました。ただし、給付水準に法律上の取り決めがなく、他の企業年金制度に比べて従業員の受給権の保全措置が十分でないという問題がありました。

このため、適格退職年金は2002年4月以降、新規の企業年金として導入することができなくなり、すでに制度が導入されている企業は10年以内(2012年まで)に新たな年金制度に移行するなどの措置をとることが義務付けられました。

すでに制度移行を行った企業のうち、最も多かったのが中小企業退職金共済制度(中退共)で約16,000件、ついで確定拠出年金(約5,000件)、確定給付企業年金(約6,000件)、厚生年金基金(80件)となっています。

一方、適格退職年金契約の解約のみで、その後新たな企業年金を導入しない企業も多く、特に従業員が100人未満の小規模な事業所では50%以上が企業年金制度自体を廃止しています。適格退職年金が廃止された場合、積立金は従業員や受給者に帰属するので一時金として分配され、一時所得として所得税が課税されます。

このように、適格退職年金については、2012年3月末までに他の制度に資産移換を完了しなければならないわけですが、厚生労働省の調査によると、今だ多くの企業でまだ検討中であったり、未検討のままという状態のようです。金融機関や経済団体、政府も含めて移換手続きを支援していまが、社内調整や事務手続きの期間を考慮すると、実質1~2年しかありません。適格退職年金を持っている企業は早急な制度移換への取り組みが必要です。

ご案内したように、公的年金と違って個人年金と税金の関係は年金の種類によりさまざまです。企業年金のように、個別に選択するのではなく勤務先で導入している制度に加入する場合でも、制度により異なるしくみです。個人年金は保険料を負担する期間や年金を受給する期間が比較的長期間になります。税制上のメリットも長く享受できるので、選択ポイントの1つにあげておくとよいでしょう。

※この記事は、掲載当初協賛を受けて制作したものです。

◆関連リンク

あなたの年金額をシミュレーション

あなたのギモンに回答!「国民年金基金」をもっと詳しく

世代別の人気年金プランはコチラ