個人年金と税金の関係は?保険料と給付の両面からご案内します

<INDEX>

公的年金と税金

はじめに、公的年金と所得税の関係をみていきましょう。公的年金の保険料は支払った全額を社会保険料控除として所得から差し引くことができます。今年度の国民年金の保険料は1ヵ月14,660円、1年で175,920円を納付しますが、所得が300万円の場合、社会保険料控除としてこの全額を差し引くと所得税の負担を約17,600円低くすることができます。公的年金のうち、老齢基礎年金や老齢厚生年金などは雑所得として所得税が課税されますが、所得税を計算する際に年金収入から公的年金等控除を差し引くことができます。公的年金等控除の額は受給した年金額により異なりますが、年金額が130万円未満の場合は70万円、65歳以上なら120万円を公的年金等控除として差し引くことがきます。したがって、65歳で満額の老齢基礎年金(792,100円、平成21年度額)を受給する場合は所得税がかかりません。

公的年金の場合は、保険料の負担時と年金の受給時の両方で所得税の負担が軽減されるメリットがあります(公的年金と所得税の詳細は「確定申告に向けて~年金の税制を確認しよう」をご覧ください)。

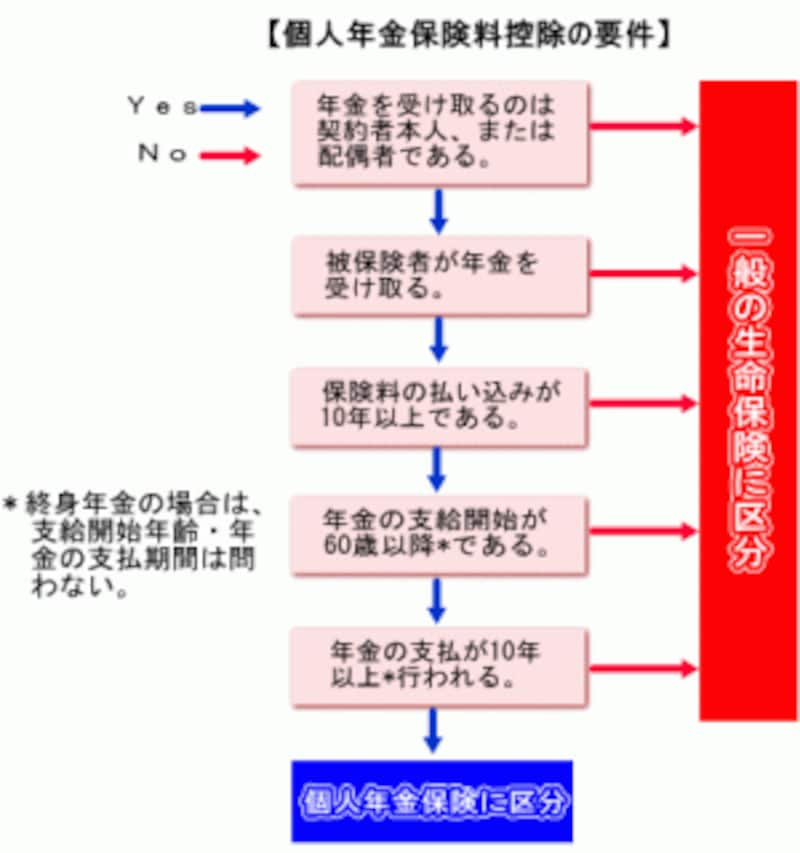

個人年金と税金

民間の保険会社などからいろいろな個人年金が販売されていますが、将来の年金額が決まっている定額タイプの個人年金と保険料の運用成績次第で将来の年金額が変動する変動タイプの個人年金では課税方法が異なります。定額タイプの個人年金の保険料は生命保険料控除の対象となり、年間10万円以上の保険料を支払っている場合、最高で5万円の所得控除を受けることができます。また、一定の要件を満たす個人年金は生命保険の保険料とは別に個人年金保険料控除の対象(年間10万円以上の保険料を支払っている場合、最高で5万円の所得控除)となります。

これに対して、変額タイプの個人年金の保険料は個人年金保険料控除の対象とはならず、生命保険料控除のみ対象となります。

受給する年金は公的年金と同様に雑所得として課税されますが、どちらも公的年金等控除の対象にはならず、納付した保険料から必要経費を差し引いて課税所得とします。定額タイプの個人年金の必要経費は、年金の受取期間から以下の数式に当てはめて計算します。

必要経費=年金額×(払込保険料の総額÷年金の総支給見込額※)

※年金の総支給見込額

・終身年金⇒年金額×年金支給開始時年齢の平均余命年数

・確定年金⇒年金額×支給期間

・有期年金⇒年金額×支給期間または年金支給開始時年齢の平均余命年数のいずれか

短い年数

・保証期間付終身年金⇒年金額×保証期間または年金支給開始時年齢の平均余命年数の

いずれか短い年数

変額タイプの個人年金の必要経費は、「支払った保険料の総額÷年金の受取期間」で計算します。

以上のように、民間の個人年金は公的年金に比べると所得税の負担を抑えるメリットが少なくなります。ただし、フリーランスや自営業者など国民年金の第1号被保険者のみが加入できる国民年金基金は、掛金・年金とも公的年金と同じメリットを受けることができることができます。加入できる口数に上限はありますが、フリーランスや自営業者は節税のメリットが大きく、将来の年金額も決まっている国民年金基金を利用するとよいでしょう(国民年金基金の詳細は「給付方法の選択肢が増えた!国民年金基金」をご覧ください)。