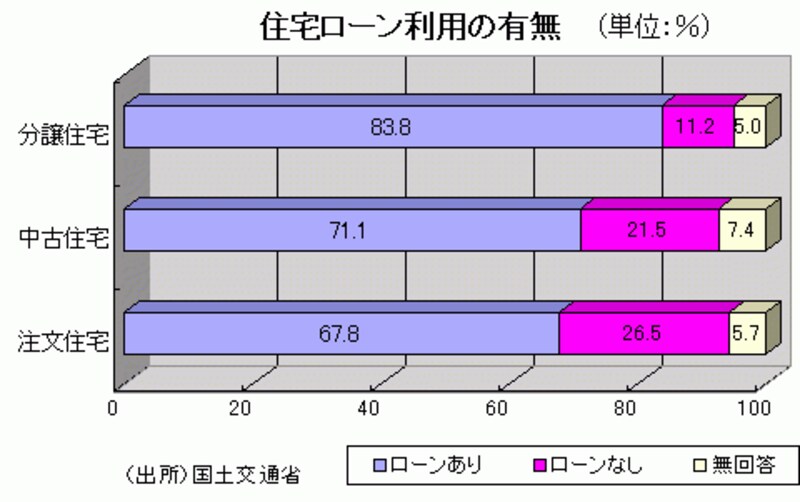

「マイホームは住宅ローンを組んで手に入れるもの」―― おそらく大多数の方が、そう思っていることでしょう。しかし、国土交通省が今年3月に取りまとめた「平成21年度住宅市場動向調査」によると、実際に住宅ローンを組んで分譲住宅(建売戸建て、分譲マンション)を購入した人は全体の83.8%で、11.2%の人は現金で購入していることが分かりました。中古住宅や注文住宅ではさらに現金購入の割合が拡大しており(下グラフ参照)、うらやましい半面、所得格差の現実をまざまざと見せ付けられます。

当該調査では「住宅ローン減税制度の適用率」についても調べており、その結果は以下のようになりました。適用率とは住宅ローン保有世帯のうち、何%が住宅ローン減税の適用を受けているかという割合のことです。

<一体、何%の人が住宅ローン減税の適用を受けているか?>

□分譲住宅:89.1% □中古住宅:68.8% □注文住宅:89.2%

私、ガイドは限りなく100%に近いものと想像していましたが、おそらくローン減税の適用条件から外れてしまった人の存在が、こうした結果を引き起こしているのでしょう。うっかり確定申告し忘れるということは、通常、考えられません。当該制度がインセンティブとなって、マイホーム取得に動いた人も少なくないはずです。2010年入居では最大500万円(一般住宅の場合)の税還付が期待できるわけです。「利用できるものは利用する」という賢い消費者(納税者)でなければなりません。そこで、こうした賢い読者の皆さまのために、改めて、住宅ローン減税の基本的な仕組みを噛み砕いてご説明することにします。

「住宅ローン減税」 意外と知っているようで知らないことばかり……

住宅ローン減税とは、住宅ローンを組んで一定条件に当てはまるマイホームを取得すると、入居後、最長10年間にわたって所得税および住民税からの税控除が受けられる減税制度のことです。そして、2009年度税制改正により5年間の延長および控除額の拡充が図られたことで、下図のように2013年まではその内容が確定しています。2014年以降については、現在、未定ということです。

住宅ローン減税に関するご質問を多くいただくのですが、いまだに以下のような相談・問い合わせがなくなりません。

- 住宅ローン年末残高の1%相当額が減税され、手元に戻ってくると思っていたのですが、実際に振り込まれたのはもっと少ない金額でした。どうしてなのでしょうか?

- 税制改正により個人住民税からも税控除されると聞いていたのですが、所得税分は還付されたものの、個人住民税についてはいつまで経っても振り込まれて来ません。一体、なぜなのでしょうか?

- 共働き夫婦です。収入合算(連帯債務)して住宅ローンを組んでいます。確定申告をし、夫・妻それぞれ一定額の税控除は受けたのですが、どういう計算方法で減税額が算出されているのかが分かりません。もらい損ねているようで心配です。収入合算者の場合、どのように還付額が計算されるのか基本的な仕組みを教えてください。

同じような疑問をお持ちの方、少なくないでしょう。次ページで、1つずつ解説してまいります。