住民税の納税通知書ではどのように

では、これらのイメージは住民税の納税通知書ではどのように表現されているのでしょうか。 |

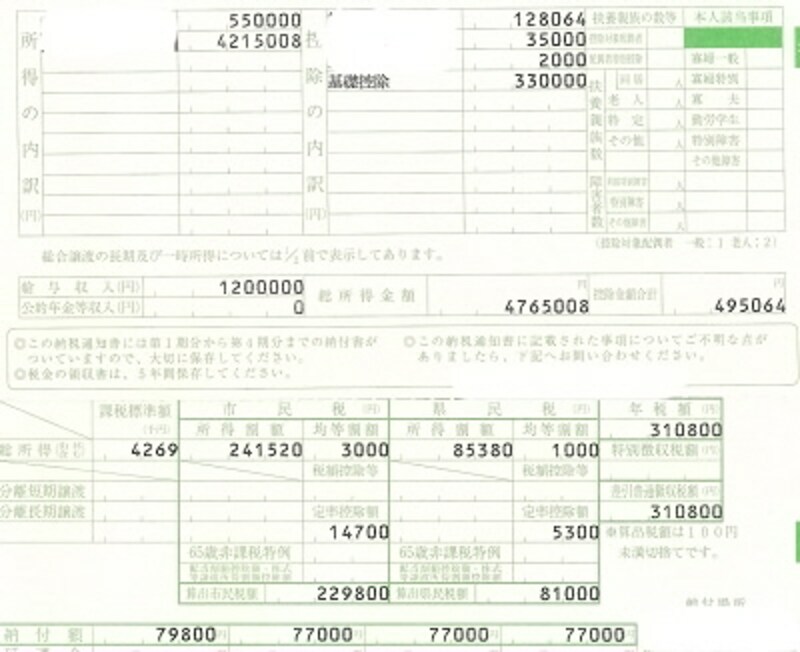

| 自治体によってフォーマットは異なります |

まず、収入金額から必要経費を差しい引いたあとの所得金額ですが、このかたの場合は2種類、金額にするとおおよそ476万円ほどということになっています。

(表の中段、総所得金額)

次に、「扶養親族がいる?いない?」「社会保険納めている?納めていない?」「控除対象となる配偶者がいる?いない?」などの理由により所得控除が決まるのですが、このかたの場合はおおよそ、50万円弱ということになっています。

したがって、平成18年度の住民税の課税所得は所得金額から所得控除を差し引いて、千円未満端数切捨てをした4269.000円(表の中段やや下、左側、課税標準額)となるのです。

平成18年度の住民税と平成19年度の住民税どう違う?

勤務2年目の給与所得者であれば、通常、6月の給与支給時にこのような納税通知書が渡されているかと思うのですが、ためしに、ご自身の平成18年度の住民税の納税通知書と平成19年度の住民税の納税通知書を同様の手順でチェックしてみてください。給与所得者であれば、サラリーマンの必要経費といわれている給与所得控除に改正点はないですし、所得控除にも目立った改正点はありません。

ここまでの結論としては、課税所得を算出するこれまでの段階では平成18年度の住民税と平成19年度の住民税では相違点がないのです。したがって、給与がほぼ同額で、所得控除に変化がなければ、平成18年度の住民税の納税通知書の課税標準額と平成19年度の住民税の納税通知書の課税標準額には同じような金額が記載されていることになります。

実は

「定率減税が廃止になった」

「住民税の税率が(主に低所得者層で)アップになった」

というダブルパンチの影響は、このあとの住民税の計算課程に影響してきます。

次回以降、引き続き説明いたします。