「定率減税が廃止になった」

「住民税の税率が(主に低所得者層で)アップになった」

ことが原因なのですが、「どこか間違っているのではないか」「計算ミスがあるのではないか」ということで、納税者が窓口に説明を求めているというものです。

ダブルパンチの住民税増税

確かに、平成18年度の住民税と平成19年度の住民税とを比較すると、多くの人は「定率減税が廃止になった」

「住民税の税率が(主に低所得者層で)アップになった」

というダブルパンチの影響で住民税の負担が増大しています。

しかし、その根拠も平成18年度の住民税の納税通知書と平成19年度の住民税の納税通知書にはきちんと書いてあるので、それを解説していきたいと思います。

平成18年度の住民税と平成19年度の住民税とを比較するためには、まずは平成18年度の住民税の納税通知書を読みこまなくてはいけないので、今回はまずその部分を解説していきます。

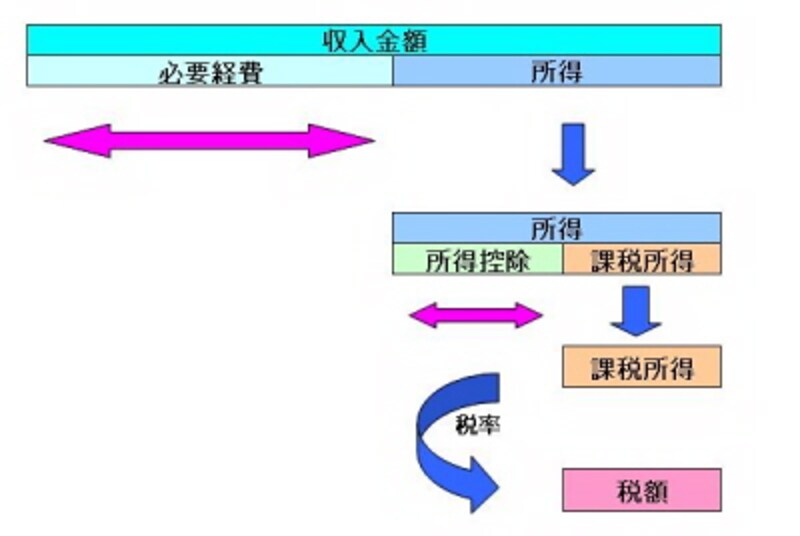

まず、必要なのは住民税の算定モトの算出方法

住民税は課税所得に税率がかかることによって、ほぼ大半が決まります。したがって、課税所得をどのように算定するのかが重要となってくるのですが、そのイメージを図解すると以下のとおりです。

|

| 図表・・筆者作成 |

まず、所得の内訳という欄で所得の種類別に収入金額から必要経費を差しい引いたあとの金額が記載されています(通常、サラリーマンであれば所得の種類は給与所得の一種類です)。

次に「扶養親族がいる?いない?」「社会保険納めている?納めていない?」「控除対象となる配偶者がいる?いない?」などの理由により所得控除が決まり、前述した所得からこれらの所得控除を差し引くことによって、住民税の税率が課税される課税所得が決まってきます。