地震保険料控除を記入するのは「保険料控除申告書」

平成19年の年末調整からは地震保険料控除が創設され、その中に従来の損害保険料控除が組み込まれることになり、10年以上経過しています。平成30年年末調整より、従来「保険料控除申告書 兼 配偶者特別控除申告書」という様式に記載する内容が「保険料控除申告書」に分離・独立するなど、今回の年末調整処理で変更されたポイントもありますので、地震保険料控除を受けるための申告書の記載方法について解説します。何に書いたらいいの?地震保険料控除

まず、地震保険料控除除を受けるための申告書とありますが、年末調整の対象者にとっては、「保険料控除申告書」にその内容を記載して、勤務先に控除証明書を提出(または提示)することで、確定申告において処理することなく、手続きが完了します。実際に記入していただくのは「保険料控除申告書」という書式です。

平成30年分 保険料控除申告書 様式 (出典:国税庁)

勤務先から配布された申告書にいきなり記入するのはちょっとという方は、国税庁ホームページからダウンロードしてみるのもいいかもしれません。

地震保険料控除証明書を用意しましょう

地震保険料控除の対象となる保険や共済の契約は、国税庁タックスアンサーによると「納税者や納税者と生計を一にしている配偶者その他の親族が所有している居住用家屋・生活用動産を保険や共済の目的とする契約で、かつ、地震、噴火又は津波等を原因とする火災、損壊等による損害の額をてん補する保険金や共済金が支払われるもの」とあります。- 損害保険会社又は外国損害保険会社等と締結した損害保険契約のうち一定の偶然の事故によって生ずることのある損害をてん補するもの

- 農業協同組合と締結した建物更生共済契約又は火災共済契約

- 農業協同組合連合会と締結した建物更生共済契約又は火災共済契約

- 農業共済組合などと締結した火災共済契約又は建物共済契約

- 漁業協同組合などと締結した建物や動産の共済期間中の耐存を共済事故とする共済契約や火 災共済契約

- 火災等共済組合と締結した火災共済契約

- 消費生活協同組合連合会と締結した火災共済契約、自然災害共済契約

- 財務大臣の指定した火災共済契約、自然災害共済契約

実践記入!地震保険料控除

では、実際の地震保険料控除の記載例をみていきましょう。地震保険料創設時に経過措置として設けられた- 平成18年12月31日までに締結した満期返戻金等のあるもので保険期間又は共済期間が10年以上の契約は現在でも旧長期損害保険契約として地震保険料控除の一部となる

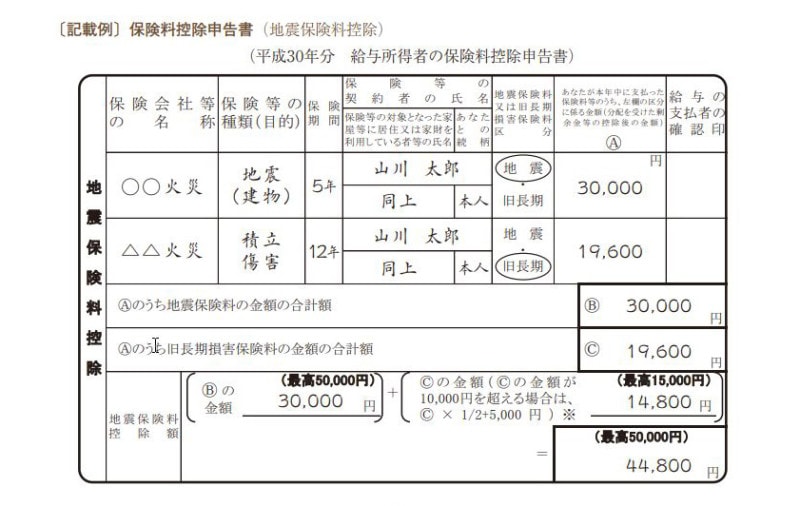

平成30年分 地震保険料控除 記載例 (出典:国税庁 年末調整のしかた より)

この記載例は

- ○○火災に加入している地震保険控除として3万円(限度額5万円)

- △△火災に加入している旧長期損害保険控除として1万4800円(=1万9600円×1/2+5千円)

地震保険料控除記載の落とし穴

しかし、地震保険料控除の記載には注意しなくてはいけないポイントがあります。それは、ひとつの契約で、地震保険に該当するものと旧長期損害保険契約に該当するものに加入している場合には、いずれか一方を選択して申告する必要がある、ということです。この記載例では、○○火災と△△火災というように保険会社が別なので、2つの契約であることが判別できますが、これがもし、○○火災とのひとつの契約の中で地震保険に該当するものと旧長期損害保険契約に該当するものが含まれている場合には、いすれか一方を選択して記載する必要があるということです。

国税庁から発行されている「年末調整のしかた」というパンフレットにも毎年、赤字で記入されているので、誤っている事例が散見されているのでしょう。注意してください。

【関連記事をチェック!】

2018年分の年末調整の書類の変更点とは?用紙が3枚に!