ここでは納税者本人の年収が600万円台で、配偶者が年間95万円ほどのパートにでているといった場合の配偶者控除等申告書の記載例について具体的にみていくことにします。

<配偶者控除等申告書 目次>

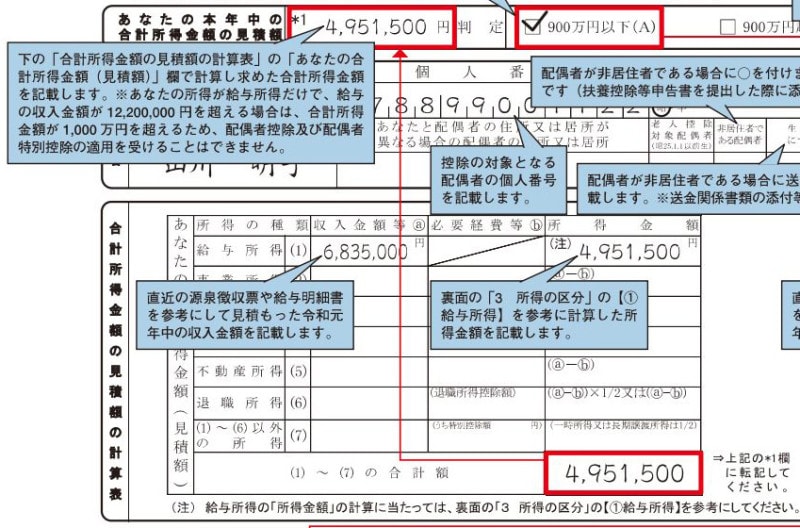

給与所得者の配偶者控除等申告書ーー夫の合計所得金額の見積額の記載例

このケーススタディでは- 夫の年収がおおよそ683万円

- 妻のパート収入が95万円

令和元年 配偶者控除等申告書 記載例(出典:国税庁 資料より)

記載例では年収683万5千円とあることから所得金額495万1500円と見積もることができ、その記載内容に基づき、

□判定900万円以下(A)

という箇所にチェックマークを付します。

令和元年配偶者控除等申告書 納税者本人の所得状況の記載箇所 抜粋 (出典:国税庁資料より)

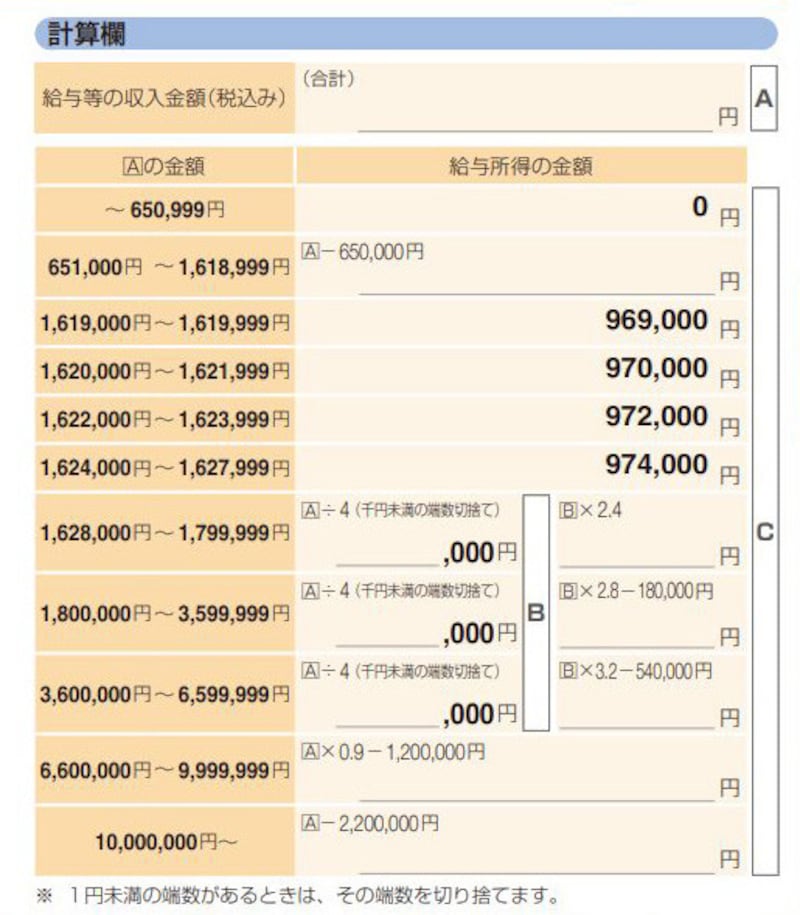

給与の年収から所得を算定する速算表(出典:国税庁資料より)

- 683万5千円(年収)×0.9-120万円=495万1500円(所得金額)

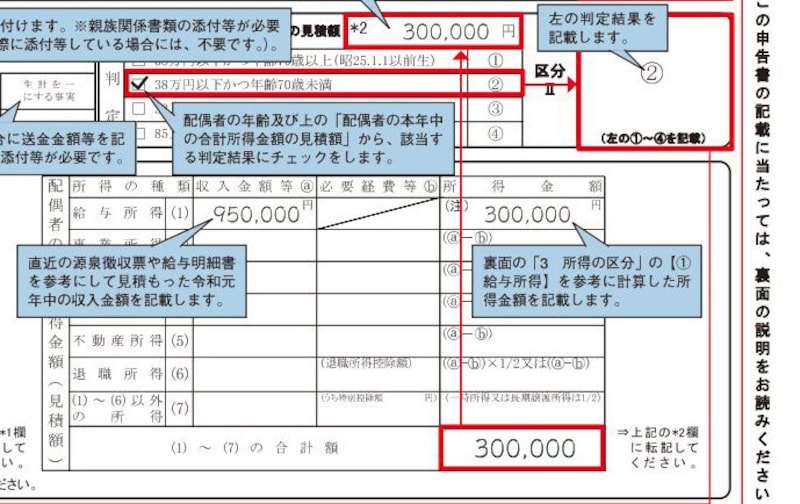

給与所得者の配偶者控除等申告書ーー配偶者のパート収入が103万円以下だった場合の記載例

次に、配偶者の年収を同様に見積もるのですが、こちらの記載例では95万円のパート収入があるということから、上記の給与の年収から所得を算定する速算表にあてはめると- 95万円(年収)―65万円(給与所得控除額)=30万円(所得金額)

また、年齢も生年月日から70歳未満と判定がなされる(令和元年分の年末調整では昭和25年1月1日以前生まれが70歳以上)ので、

□38万円以下かつ年齢70歳未満

という箇所にチェックマークを付され、区分が2というカテゴライズに属することになるのです。

令和元年配偶者控除等申告書記載例 配偶者の所得状況の部分の記載例 抜粋 (出典:国税庁資料より)

令和元年 配偶者控除等申告書 記載例 (出典:国税庁 資料より)

納税者の年収が1120万円以下なら

2018年以降の年末調整から新設された配偶者控除等申告書ですが、ここでポイントとなるのは「納税者の年収と所得算定はどの程度厳密に行わなくてはいけないのか」ということではないでしょうか。現行の税制は給与所得控除額の上限を220万円と設定(※令和2年分からさらに低くなる予定)されていることから、以下の算式が成り立ちます。

- 1120万円(年収)―220万円(給与所得控額の上限)=900万円(所得金額)

□900万円以下(A)

という区分にカテゴライズされます。所得の見積りの算定で頭を悩ませるのであれば、ひとつおさえておきたい基準、それが「年収1120万円以下」なのです。

【関連記事】