そこで、今回は3月15日にまつわるあれこれについてまとめてみました。

確定申告の受付期限は一律3月15日ではない

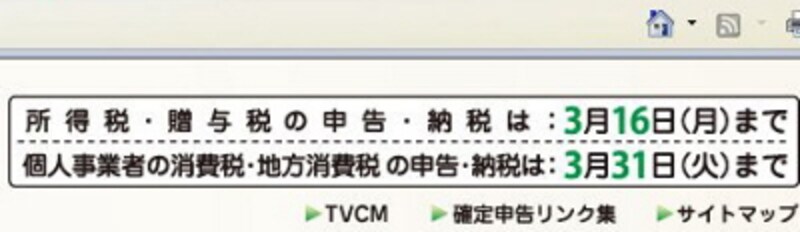

まず、確定申告の受付期限は3月15日という常識。これは、いわば、一般論であって、年ごとに微妙に変化するルールであるということです。たとえば、平成21年3月15日は日曜日です。このような場合、通常、税務署は閉庁日にあたることが多いので、通常、税務署は閉庁日にあたる土曜・日曜あるいは祝日といったような日の場合、実際の受付期限は後にズレます。平成20年の確定申告の場合でいうと、平成21年3月期申告の受付期限は

平成21年3月16日の月曜日が正解となります。

|

| 国税庁ホームページより 消費税は月末でOK |

確定申告の受付期限をまもらないと~その1~

ですが、今回の説明のなかではこの平成21年3月16日という日付を受付期限ということにします。受付期限をまもらないと、まず、最初のペナルティとなるのは「青色申告特別控除65万円」が適用できなくなるということです。

青色申告特別控除とは

「青色申告特別控除」とは、不動産所得や事業所得・山林所得がある人が事前に「青色申告承認申請書」を所轄の税務署に提出しておくと、帳簿記入を前提とし、必要経費の上にさらに「青色申告特別控除」というものを差し引くことを税務署が認めてくれる制度です。

2種類ある青色申告特別控除

実際にはこの「青色申告特別控除」は10万円コースと65万円コースの2コースが用意されていて、65万円コースを受けるためには、さらに複式簿記によるキチっとした帳簿記入のほか、確定申告の受付期限内に申告書を提出する(以下、期限内申告という)ことが要件となっているのです。

(不動産所得の場合には事業的規模であることが要件。山林所得にはそもそも65万円コースはない)

したがって、申告書を提出するのが、期限後となってしまったフリーランサーなどが青色申告決算書に「青色申告特別控除65万円」の適用を受ける旨を記入していても、税務署から指摘され適用不可となります。

青色申告特別控除65万円がNGになるほかは?続きは次ページへ>>