年末に会社に在籍していないと年末調整を受けられない

- 現在は失業中、あるいは求職中

- 昨年して結婚して、現在は専業主婦

- 社会人から学生になった

年末調整を受けているか否かに関わらず、勤務先はその年に給与の支給者の住所地の各市区町村に給与支払い報告書(記載内容は源泉徴収票と同じ)ものを送っているので、それに基づいて住民税課税がなされるのです。

では、適正に住民税を課税してもらうためにはどう対応すればいのでしょうか。それはズバリ、確定申告をすることです。

確定申告を行うことにより、年末調整の対象外になって受けられなかった退職後の社会保険料や生命保険料控除・地震保険料控除などが適用されるようになります。

適用漏れとなっている所得控除に気づこう

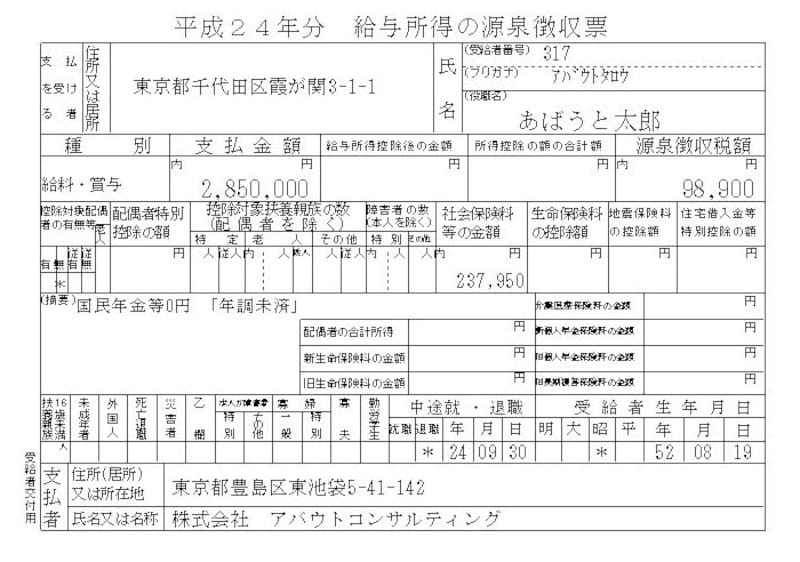

たとえば、2012年9月30日に退職したあばうと太郎さんが受け取った源泉徴収票は以下のようなものです。

退職した方の源泉徴収票には記載されてない箇所があるのです

この源泉徴収票には所得控除の箇所でみると、会社の給与から天引きされた社会保険料控除しか記載されていません。つまり、

- 年末までに自分で払った社会保険料12万円が控除漏れになっている

- 生命保険料控除5万円が控除漏れになっている

- 地震保険料控除3万円が控除漏れになっている

- 専業主婦と結婚したので、配偶者控除が適用できる

その分、所得控除が増え、結果として課税所得が減るので節税になります。そのことは、下記の図をみれば理解していただけると思います。

所得控除が大きくなれば節税につながります

適用漏れの所得控除を申告すれば、払いすぎた税金が戻ってくる! 詳しくは次ページ>>>