リボルビング返済に関する裁判で画期的な判決!

|

| 街頭で配布されている宣伝用ティッシュは消費者金融のものが圧倒的に多い! 返済方法や実質年率など情報が詰まっている。 |

この裁判の男性は、定額リボルビング返済で10年以上の融資を受けていました。このようにリボルビング返済は、少額の借入れと返済を繰り返しているうちに、借入残高や支払った利息、完済するまでの期間などがわからなくなり返済が長期間になりがちです。どうかすると借入金額より支払利息のほうが多くなり、ついには自己破産にいたるという人も少なくありません。借り過ぎへの注意喚起の意味でも、「返済期間・金額」を記載した書面の交付は当然といえるでしょう。

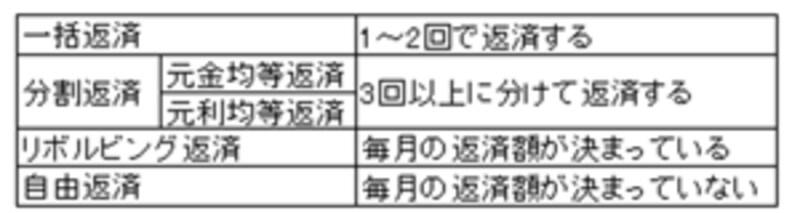

返済方法は4つ

ローンやクレジット、キャッシング等の返済方法は大きく分けて次の4種類があります。<ローン・クレジット・キャッシング等の返済方法> |

|

| 借りすぎに注意! 返済は計画的に! 借り易く返済の負担感が小さいリボルビング返済のキャッチフレーズです。 |

【一括返済】

1~2回で返済するので負担感は大きいが、手数料(利息)がかからないのでクレジットカードを利用している人にはこの決済方法を選択する人が多い。

【分割返済】

代表は住宅ローン。当初の返済額は多いけれど返済総額が少なくなる元金均等返済、毎月の返済額は一定なので計画が立てやすい元利金等返済の2種類がある。

【リボルビング返済】

クレジットやカードローン、消費者金融の融資等で主に使われている返済方法。借入れを繰り返しても返済額が原則一定なので返済しやすいというメリットがある。反面、返済の負担が軽いため借入れがふくらみやすくその上返済完了時期がわかりにくいというデメリットがある。