厚生年金基金は企業が運営する企業年金

最近、AIJ投資顧問の企業年金資産流出問題で注目を浴びている「厚生年金基金」。そもそも「厚生年金とどう違うの?」「自分は厚生年金基金に加入しているの?していないの?」など、厚生年金基金についてのいろんな疑問をお持ちの方も多いようです。そこで、厚生年金基金の基本的な仕組みや注意点を確認してみたいと思います。

|

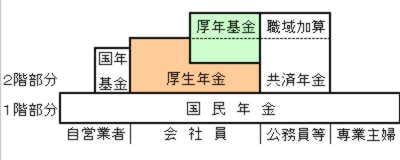

| 国民年金基金は任意加入だが、厚生年金基金は加入・未加入の選択の余地はない |

上図の通り、厚生年金に加入している会社員の中で、厚生年金基金に加入している人と加入していない人がいます。図を見ると、厚生年金基金も公的年金の一つだと思われがちですが、(公的年金の一部を代行しているとはいえ)企業が基金という法人を設立して運営している企業年金ということになります。

厚生年金基金は2010年3月末時点で、加入事業所数約11万1000社、加入者は約430万人となっています。厚生年金全体の加入者数が3400万人ほどですから、8人に1人程度が基金の加入者だということになりますね。

なお2000年時点では1140万人もの加入者がいたので、この10年で激減していることが分かります。景気の低迷や、少子化の影響で財務状態が厳しい基金が数多くあり、今後も減少が続くと予想されます。

自分が厚生年金基金に加入しているかどうかについては、勤めている会社が基金を設立(加入)しているかどうかで決まります。一般的に設立(加入)する会社はそれなりの規模の会社が多いですが、繊維だとか、鉄工だとか同じ業種でまとまって基金を設立しているケースもあります。ですから、一概に「厚生年金基金加入者=大企業」というわけではありません。

勤務している会社が厚生年金基金に加入していれば、自身は厚生年金基金の加入者となり、その会社を退職したら、基金も脱退することになります。

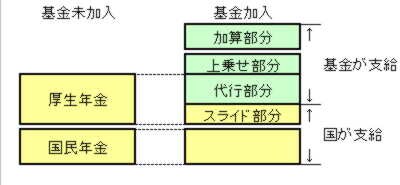

保険料が同じで、プラスアルファーの給付を受け取れる

|

| 高金利時代には、プラスアルファーの給付を行っても、利益が出たが、現在の低金利下で、財務状態が悪化する基金が続出している。 |

厚生年金基金は企業年金の一つとして公的年金の上乗せをする役割があるわけですが、厚生年金という国が行っている給付の一部を代行する役割も担っています。

厚生年金基金の加入者は厚生年金の「保険料」と、厚生年金基金の「掛金」を同時に払うことになります。図を見ると基金加入の方が年金が多くなっているのがわかりますが、厚生年金基金未加入の方の保険料と、加入されている方の保険料・掛金の総額は「イコール」なのです。

平成24年4月現在、厚生年金の保険料率は、16.412%。基金加入者は、このうち2.4%から5%の範囲が基金の掛金率となり、基金に納付することになります。要は、支払う保険料総額は同じで、受け取る年金は多い。これが基金加入者のメリットになります。

企業は、通常加算部分を全額負担することになるわけですが、この部分を退職金の全部又は一部として運営していることが多いようです。

>>次ページでは基金ならではの請求漏れリスクを検証