毎月同じ年金保険料を払っている「会社員と自営業者」で受け取る金額に大きな差

同じように保険料を払っているのに、受け取れる年金に格差があるケースがいろいろあります。この格差の一つに「会社員と自営業者」とのものがあります。なんと、ほぼ同じ保険料額を払っているのにもかかわらず、会社員と自営業者で受け取る年金額に「最大月9万円」もの大きな差があり得るのです。これは大きな差ですね。

会社員と自営業者、年金の受取額に差があるのはどうして?

では毎月の保険料がほとんど同じである、「毎月の給与が18万円の会社員」と「自営業者」で将来受け取る老齢年金にどれだけの差があるのかを検証してみたいと思います。

会社員の保険料は国民年金+厚生年金

国民年金の保険料を支払う自営業者の皆さんが受け取れる年金(老齢基礎年金)は、40年間支払うと現在満額77万7800円(令和4年度)…約80万円です。これは簡単ですね。では、毎月の給与が18万円の会社員が受け取る年金額(老齢厚生年金額)はいくらになるのでしょうか?

会社員が受け取る老齢厚生年金の計算方法は、現在、以下の通りです。

平均標準報酬額×5.769/1000×被保険者の月数(従前額保障)

仮に入社から退職までの平均の給与が18万円で(ボーナスはなし)、40年間勤めていた場合、

18万円×5.769/1000×480カ月となり、老齢厚生年金の受取額は約49万8400円(約50万円)となります(被保険者期間は平成15年4月以後のみ・スライド等を考慮せず)。

これだけだと自営業者の方が多く見えますが、会社員が支払う厚生年金の保険料には、国民年金の保険料分も含まれています。ですから、厚生年金の保険料が給与から天引きされていることで、国民年金の保険料も納付していることになるわけです。従って、会社員を40年続けることで、40年分の厚生年金(老齢厚生年金)にプラスして満額の国民年金(老齢基礎年金)も受け取れることになるわけです。

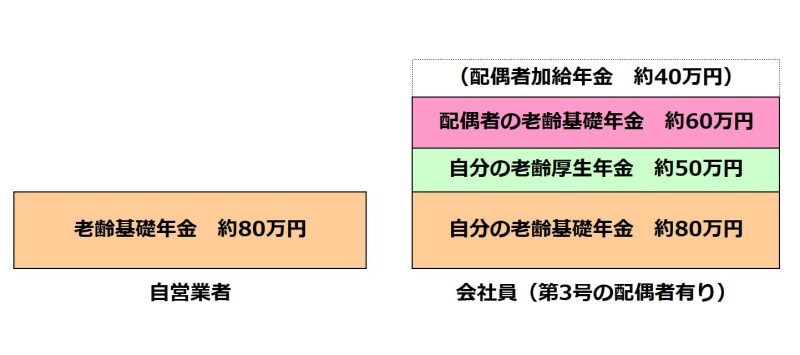

■自営業者

老齢基礎年金:約80万円

■平均給与18万円の会社員

老齢厚生年金:約50万円+老齢基礎年金:約80万円=約130万円

つまりほぼ同じ保険料を40年間支払うことで、受け取れる年金は年間約50万円もの差がつくことになります。

厚生年金には「家族手当」があり、さらに第3号制度もある

ほぼ同じ保険料で会社員と自営業者で受け取る年金額が年間50万円ほど差があることが分かりましたが、会社員の家族構成によって、この差はさらに広がることになります。厚生年金には、65歳未満の配偶者や18歳になった年度末までの間にある子(20歳未満の一定の障害がある子)がいると、加給年金という家族手当が加算されます。例えば配偶者につく加給年金は約40万円(特別加算を含む・令和4年度)になります(ただ加算されるのは配偶者が65歳までです)。詳しくは加給年金とは?もらえる条件と年金額を参照してください。

もう一つ、大きな格差を生む要因である「第3号被保険者制度」があります。この制度が適用されると、会社員の配偶者が第3号被保険者である場合、会社員の厚生年金保険料で、

■会社員本人の厚生年金(老齢厚生年金)

■会社員本人の国民年金(老齢基礎年金)

そして

■会社員の配偶者(第3号被保険者)の国民年金(老齢基礎年金)

まで、賄えてしまうことになるのです。

図で示すと、画像のようになります。

保険料はほとんど同じだが、受け取れる年金は大きな差

仮に会社員の妻の第3号被保険者期間が30年あったとすると、年間60万円ほどの老齢基礎年金が配偶者に支払われることになりますので、加給年金を考慮に入れないとしても、差は50万円+60万円で年間110万円、月にして9万2000円もの差となるわけです。

年金格差の裏には、勤務先の協力がある!?

なぜ、ほぼ同じ年金保険料でこれほどの格差が生まれるのか、ということの裏には、会社の協力があるのをご存じでしょうか。毎月の給与が18万円の会社員の厚生年金保険料は月1万6470円といいましたが、これは給与から天引きされている額であり、これと同額の保険料を会社が負担しているのです。従って、給与が18万円の会社員の本当の厚生年金保険料は1万6470円の倍である3万2940円なのです。この3万2940円を、会社員本人と会社が、約半分ずつ払っているわけです。ただ、金額をよく見ると、本来の厚生年金の保険料は国民年金の保険料のほぼ2倍なのに、受け取れる年金額は(第3号被保険者分がなければ)2倍になっていません。先ほどの例だと、国民年金が80万円で、厚生年金は50万円。保険料が倍なので、厚生年金も50万円ではなく100万円でなければ「割が合わない」ですよね。

「会社員と自営業者の『費用対効果』格差」は、実は会社の協力のおかげという側面があるんですね。

【関連記事】

手取り月収20万円の社員を雇うための会社の負担額は

厚生年金の受給額を計算する方法

厚生年金保険料の計算に使う標準報酬月額とは

加給年金とは?もらえる条件と年金額

年金受給額を簡単早見表でチェック!厚生年金