|

| 何を夢見て眠っている?夢がかなうとき、年金は… |

ライフスタイルで変わる女性の年金

例えば、結婚してからずっと専業主婦をしている人でも、配偶者である夫がどのような働き方をするかによって、被保険者の種別は変わってきます(「転職した場合の年金は?保険料は?」記事参照)。

今回は、様々な女性のライフスタイルを例にとり、働き方などによって、年金加入歴がどうかわるのか、また、将来の年金額がどうかわるのかにスポットを当てて、みていきましょう。なお、年金額については平成18年度価格で、「すぐわかる!年金額の計算方法」記事に基づき計算します。

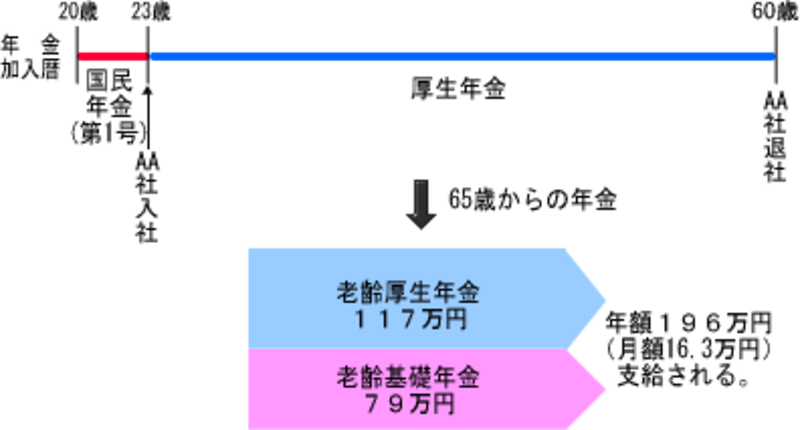

●会社員A子さんの場合

A子さんは昭和46年4月生まれの35歳。大学を卒業してAA株式会社に入社し、仕事は60歳までずっと続けるつもりです。この場合のA子さんの年金加入歴は、学生時代の国民年金(第1号被保険者)3年間と会社員としての厚生年金(第2号被保険者)37年間のあわせて40年間ということになります。A子さんの会社員時代の平均給与を35万円(ボーナス込みでは45万円)と仮定して年金額の概算額を計算すると、以下のようになります。

※厚生年金の加入期間が長いので、老齢基礎年金(国民年金)の上乗せとして老齢厚生年金(厚生年金)が月額約10万円(年額117万円)支給されます。基礎年金と合わせると月額約16万円ということになり、年額では200万円近くの収入になります。

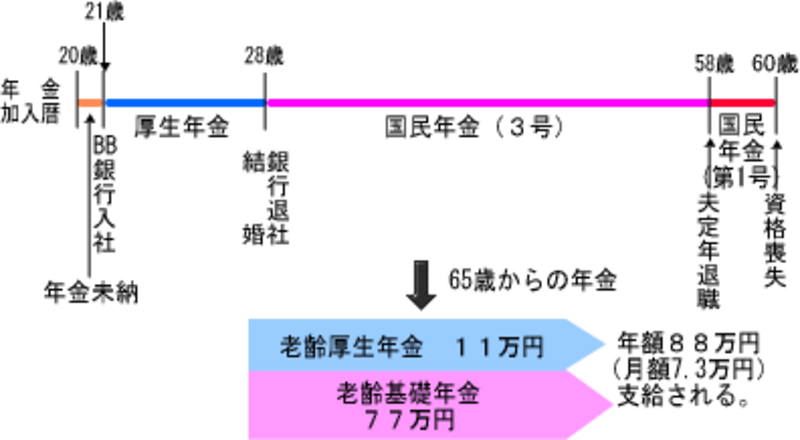

●会社員から専業主婦になったB美さんの場合

B美さんは昭和48年4月生まれの33歳。短大を卒業後、BB銀行に就職しました。28歳で公務員の夫と結婚、仕事を辞め専業主婦になりました。夫は2歳年上です。B美さんの年金加入歴は、今後も働かない場合、銀行勤務時の厚生年金(第2号)7年間、結婚後の国民年金(第3号)30年間、夫の退職後の国民年金(第1号)2年間の39年間となります(学生時代は国民年金未納)。B美さんの銀行員時代の平均給与を18万円と仮定して年金額の概算額を計算すると、以下のようになります。

※結婚前に加入していた厚生年金加入期間7年分の老齢厚生年金が月1万円程度、老齢基礎年金に上乗せになります。また、学生時代に未納期間が1年間ありますので、老齢基礎年金については満額にはならず、年額約2万円が減額されて支給されます。

自営業から専業主婦へ、OLからフリーランスへの転職は次ページで