|

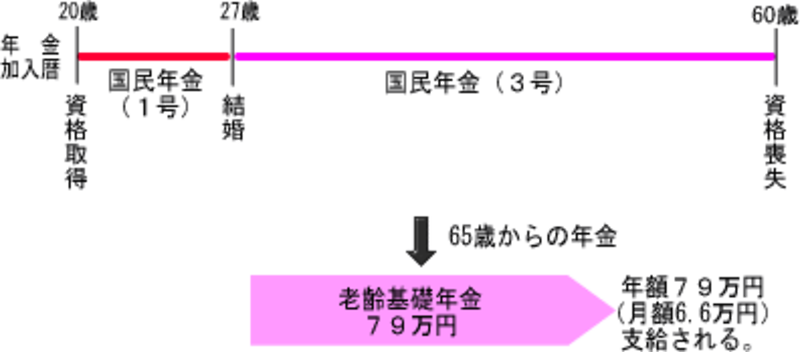

●自営業手伝いから専業主婦になったC江さんの場合

C江さんは昭和45年4月生まれの36歳。高校卒業後、就職はせずに家業の喫茶店を手伝っていました。27歳のときに、1歳年下の会社員の夫と結婚し、その後は専業主婦として暮らしてきました。C江さんの年金加入歴は、今後も働かない場合、全て国民年金の加入期間となり、結婚前の国民年金(第1号)7年間と結婚後の国民年金(第3号)33年間で、合計すると40年間となります。C江さんの年金額の概算額を計算すると、以下のようになります。

※20歳から60歳までの40年間すべて国民年金の納付済期間になりますので、老齢基礎年金は満額(約79万円)になります。ただし、老齢基礎年金だけでは、月額約6.6万円ですので、それだけでは生活していくには厳しい金額です。将来は夫に支給される老齢厚生年金と合わせて、夫婦単位で年金をもらうことになります。ちなみに夫も40年近く厚生年金に加入している場合の夫婦合わせた年金額は月額23万円程度になります(厚生労働省のモデル世帯例)。

なお、国民年金(第1号)期間に未納がある場合には、老齢基礎年金は満額にはなりません。未納月数分だけ減額された年金額になります。ちなみに、1年間、未納期間があると、年金額は満額から約2万円減額になります。

|

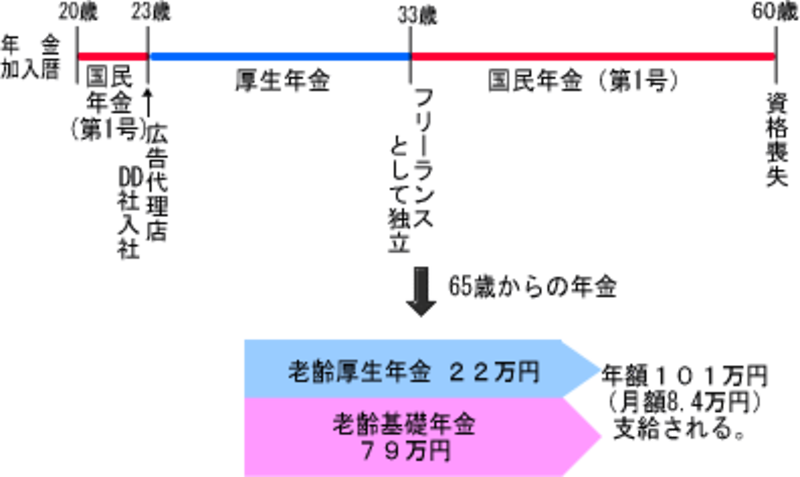

●会社員からフリーランスに転職したD代さんの場合

D代さんは昭和45年4月生まれの36歳。大学卒業後、広告代理店DD社に就職しました。33歳になったときフリーのライターとして独立し、現在も活躍中です。D代さんの年金加入歴は、今後もフリーランスとして働く場合、広告代理店勤務時の厚生年金(第2号)10年間と、学生時代およびフリーランスになってからの国民年金(第1号)の30年間のあわせて40年間となります。D代さんの会社員時代の平均給与を25万円と仮定して年金額の概算額を計算すると、以下のようになります。

※フリーランスとして独立する前の厚生年金加入期間10年分の老齢厚生年金が上乗せ支給されます。月2万円程度ですが、終身年金ですので、一生支給されます。老齢基礎年金と合わせても月額約8万円ですので、生活費としてはやや厳しいでしょう。フリーランスとして独立後は将来の上乗せ年金を増やすために個人年金などに加入するとよいでしょう。

"自分の年金"を増やす方法は次ページで