|

それでは、フリーランスのA子さんの場合の確定申告での税額を比較してみましょう。

フリーライターのA子さんの平成18年の所得(その他所得控除を引いた額)は300万円だったとします。もし、国民年金の保険料が未納だと、納税額(税率は10%とします)は、

| 300万円×10%(税率)=300,000円 |

になります。きちんと国民年金の保険料を1年間納付していると、国民年金保険料の総額も社会保険料控除として差し引くことができるので、

| (300万円?165,480円)×10%=約283,500円 ↑ 13,580円(平成18年1~3月)×3月 + 13,860円(平成18年4~12月)×9月 |

となり、納税額は約16,500円安くなります。

また、A子さんが平成18年1月(当時30歳)に国民年金基金のA型に1口加入していたとすると、国民年金基金の掛金総額も社会保険料控除として差し引くことができるので、

| (300万円?165,480円?198,180円)×10%=約263,600円 ↑ 16,515円×12月 |

となり、この場合の納税額は約36,400円、安くなるのです。

小規模企業共済等掛金控除

個人型の確定拠出年金(「会社でやっている年金制度、401Kって何?」参照)に加入している場合の掛金が、この控除の対象になります。社会保険料控除と同様、加入者本人が1年間に納めた掛金は全額所得から差し引くことができます。

生命保険料控除

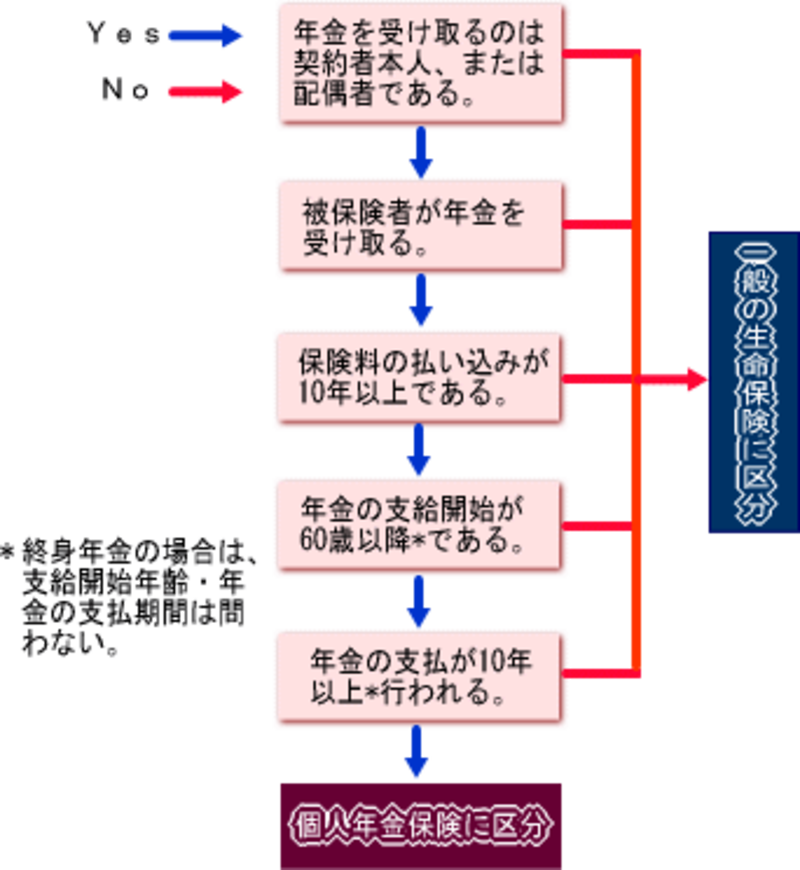

民間の生命保険会社の個人年金保険に加入し、支払った保険料が対象になります。ただし、生命保険料控除は、一般の生命保険と個人年金保険を別々に申告します。そのうち個人年金保険として個人年金保険料控除の対象になる年金にはいくつかの条件があります。以下のチャートを利用して、個人年金保険になるのか一般の生命保険になるのか、確認してみましょう。

生命保険料控除は、前述の2つの控除と違って支払った保険料を全額控除することができません。納めた保険料から控除額を求める計算式は以下の表の通りです。生命保険と個人年金保険の両方で控除が受けられても、その上限は合わせて10万円となります。

| 区分 | 納めた保険料額 | 控除額 |

| 一 般 の 生 命 保 険 料 |

25,000円以下 | 納めた保険料全額 |

| 25,001円以上50,000円以下 | 保険料×1/2+12,500円 | |

| 50,001円以上100,000円以下 | 保険料×1/4+25,000円 | |

| 100,000円を超えるとき | 50,000円 | |

| 個 人 年 金 保 険 料 |

25,000円以下 | 納めた保険料全額 |

| 25,001円以上50,000円以下 | 保険料×1/2+12,500円 | |

| 50,001円以上100,000円以下 | 保険料×1/4+25,000円 | |

| 100,000円を超えるとき | 50,000円 |

ここで、先ほどのA子さんが、平成18年1月に国民年金基金ではなく、民間の生命保険会社の個人年金保険に加入し、同額の保険料を納めていたとします。所得から控除できる額を上記の表から計算すると、

| 198,180円>100,000円→控除額は50,000円 |

となり、納付する所得税は、

| (300万円?165,480円?50,000円)×10%=約278,500円 |

同じ額の保険料を納めても民間の個人年金保険では、この事例の場合で、約15,000円、国民年金基金加入時より納税額が高くなります。

ただし、国民年金基金の場合は、60歳前の脱退時に、解約返戻金のような一時金支給は行われないなどのデメリット面もあります。選択時には、節税効果だけでなく、給付などの他の面も含めて総合的に考慮する必要があります。

年金をもらっているときの税制は次ページで