|

| 確定申告経験者も未経験者も要チェック! |

年金の保険料を払うときの税金

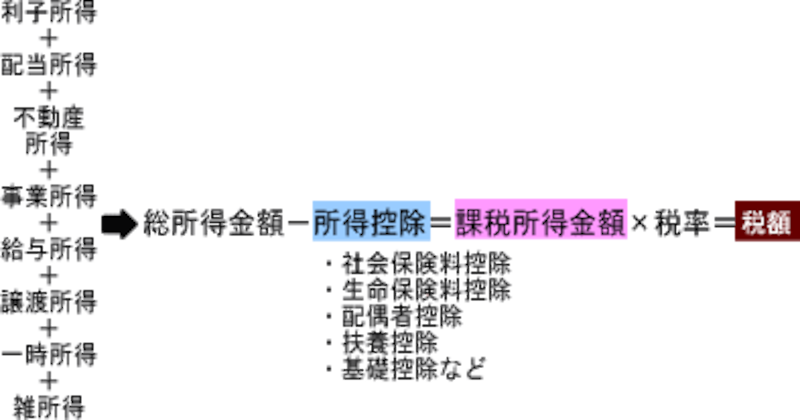

所得税は1年間の所得(課税所得金額)に税率を掛けて、納税額を計算する仕組みです。

|

| ※ 所得税計算の仕組み |

年金の保険料は、所得(総所得金額)から所得控除として差し引くことができるため、税額を引き下げる効果があります。

確定申告を行う際に適用する年金関係の所得控除には、次の表に示すようなものがあります。

| 所得控除 | 該当する年金制度等 |

| 社会保険料控除 | 国民年金,厚生年金 国民年金基金 厚生年金基金 |

| 小規模企業共済等掛金控除 | 個人型確定拠出年金 |

| 生命保険料控除 | 民間の個人年金商品 変額年金保険等 |

自分が加入している年金がどの控除を利用できるのか理解しておかないと、それぞれの控除ごとに控除額の求め方が異なるため、正しい申告ができません。所得控除ごとに、該当する年金の種類とその節税効果を検証していきましょう。

社会保険料控除

国民年金や厚生年金など、公的年金の保険料のほか、国民年金基金の掛金や厚生年金基金の掛金も社会保険料控除の対象となります。社会保険料控除は、控除額の上限がなく、原則1年間に納めた保険料は全て所得から引くことができます。

厚生年金や厚生年金基金に加入している人は、勤務先で年末調整を行っている場合がほとんどなので、確定申告を行う必要は原則ありません。一方、転職など年の途中で会社をやめた人は、確定申告が必要です。退職時に会社からもらった源泉徴収票に給与から天引きされた保険料(健康保険などを含む)が記載されていますので、その額を社会保険料控除として申告します。

自営業やフリーランスの人の場合は、国民年金の保険料と国民年金基金の掛金を社会保険料控除として申告することができます。自分自身の保険料や掛金だけでなく、配偶者や子どもの分も支払っている場合は、合計して申告することができます。

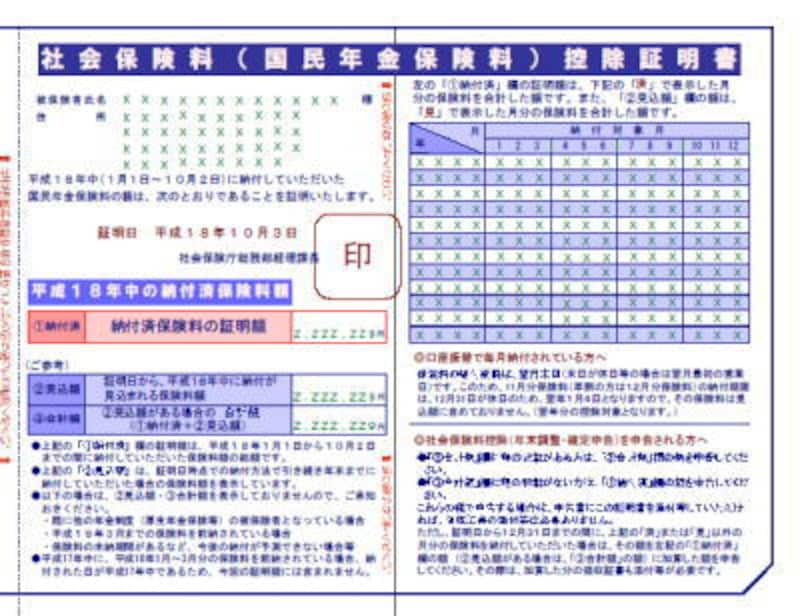

ただし、平成17年分の申告から、国民年金の保険料を控除するには社会保険庁から送られてくる以下のような「社会保険料控除証明書」の添付が必要になりました。証明書は毎年11月上旬に送られてきますが、紛失してしまった場合は最寄りの社会保険事務所で再発行してもらうことができます。確定申告までに確認しておきましょう(以下のサンプル例は青色ですが、緑色のものもあります。表面の控除証明内容に相違はありません)。

|

| ※社会保険庁HPより |

計算して比較しましょう!(次ページへ)