|

| フリーランスに"定年"はありませんが… |

フリーランス夫婦の場合の不足額は?

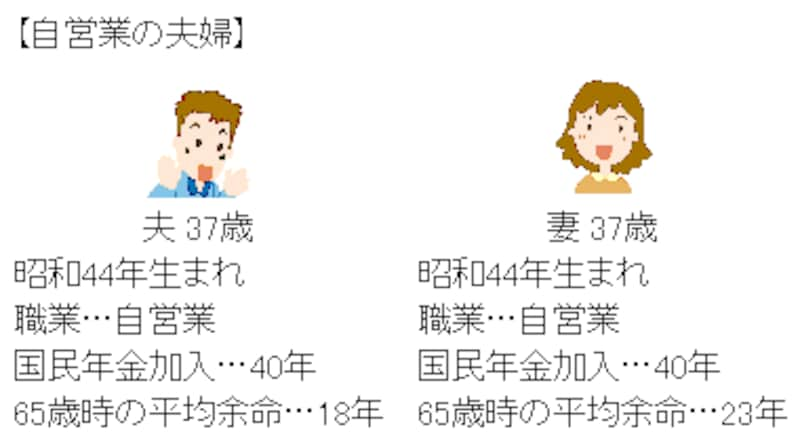

まずは、フリーランス(自営業)夫婦です。現在37歳の同い年の夫婦で計算してみましょう。夫婦2人とも20歳から60歳まで40年間、国民年金に加入し、保険料を納付するものとします。

「老後に出て行くお金」と「老後に入っていくるお金」に分けて試算し、その差額が不足額になります。

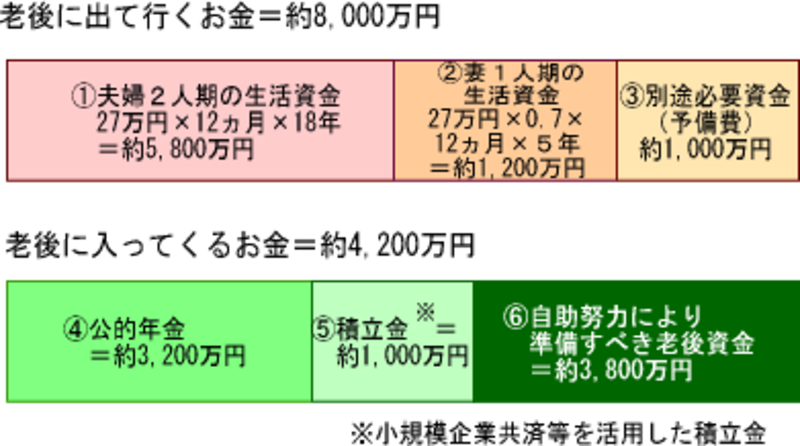

まずは老後に出て行くお金を項目別にみていきます。

夫婦2人の生活資金はそれぞれの家庭にあった金額にすることが望ましいですが、ここでは、平均的な必要生活費である27万円で計算します。これに夫の65歳時の平均余命18年を乗じると夫婦2人期の生活資金の総額となり、約5,800万円になります(1)。

夫の死亡後は、妻1人で生活することになりますが、この期間の生活費を、夫婦だった時期の約70%と考えます。これに夫死亡時の妻の平均余命5年をかけると妻1人期の生活費の総額となり、約1,200万円になります(2)。

住宅のリフォーム費用や余暇活動のための資金など、生活資金以外でまとまって必要になる別途必要資金(3)を約1,000万円として加えて、老後に出て行くお金の目安の合計額を計算すると、約8,000万円となります。

次に老後に入ってくるお金を項目別にみていきます。自営業やフリーランスの人の場合には、定年がありませんので、65歳以降も収入を得ることは出来ると思いますが、ここでは、65歳以降の事業収入は考慮しないものとします。

その場合、老後に入ってくるお金には、まず、公的年金からの収入があります。このケースは、国民年金のみなので、試算すると妻の死亡までは約3,200万円となります(4)。また、個人事業主向けの小規模企業共済等の積立金などがあればその金額も入れます。ここでは、積立金があるとして、その額を約1,000万円とします(5)。老後に入ってくるお金の合計額を計算するとこの場合は、約4,200万円となります。

そして、老後に出て行くお金の合計から老後に入ってくるお金の合計を差し引いた額が不足額となり、(6)の個人年金や貯蓄など自助努力により自分で準備しなければならない老後の必要資金ということになります。

つまり、この自営業世帯の事例の場合は、約3,800万円が別途自助努力により準備しなければならない不足額ということになります。

なお、夫婦ともに国民年金に40年間加入していないケースや積立等をしていない場合には、不足額はもっと多くなりますので、注意が必要です。

|

| 手堅くしっかり貯めるには? |

では、不足額をどうするの?

フリーランス(自営業)夫婦が必要生活資金を満たすためには、前述の例の場合では、3,000万円以上も不足することがわかります。その不足額については、個人年金や貯蓄金などで、自分で準備しなくてはなりません。

個人年金には、安全性の高い商品(安全確実に運用される商品であり、元本(当初支払額)を割ってしまう心配のないもの)や収益性の高い商品(元本割れのリスクを伴うが収益が期待できるもの)があります。

一般的に、収益性が高いものは安全性が低く、安全性が高いものは収益性が低い場合がほとんどです。「収益性が高く、安全性も高い」といった都合のいい商品はありません。安全性の高い商品と収益性の高い商品を組み合わせるという考え方がポイントの1つになります。

個人年金の中で安全性が高いものには、まず、公的な制度である国民年金基金が挙げられます。フリーランス夫婦が利用できる、税制上もメリットの多い年金制度です。

また、民間の生命保険会社等で扱っている個人年金については、将来の受取額が確定している安全性の高い定額年金と運用実績によって受取額が変わる収益性の高い変額年金があります。活用の際には、それぞれの商品のメリット、デメリットを事前によく確認することが大切です。

会社員世帯は次ページで