|

| 目標を決めてがんばろう! |

どうやって準備する?単利と複利って何?

時間を掛けて資金準備をする場合、身近な金融商品である定期預金を利用する人も多いでしょう。預金の利息のつき方には、「単利」と「複利」があります。例えば、10万円を5年満期、年利2%の定期預金に預けると、1年目で2,000円の利息がつきます。2年目に運用するのが預けた元本の10万円だけなら2年目の利息も2,000円ですが、2年目に元本と利息の合計額(10万2,000円)で運用する場合は、その利息は2,040円になります。前者のように元本だけを運用し利息をつけていく方法が「単利運用」、後者のように元本と利息を合わせて運用し、さらに利息をつけていく方法が「複利運用」です。

長期間運用する場合は、複利運用の方がメリットがあるといえるでしょう。また、金利が上昇しそうな場合は、市場金利に合わせて金利が変動する変動金利型もメリットがあるといえます。

利息の受け取り時期については、単利運用の場合は分配型が多いので、その都度利息を受け取ることができます。一方、複利運用の場合は満期時に利息を一括して受け取るタイプが多くなります。目的によって単利運用と複利運用を選択するとよいでしょう。

それでは、具体例で、2つの運用方法の違いを比べてみましょう。

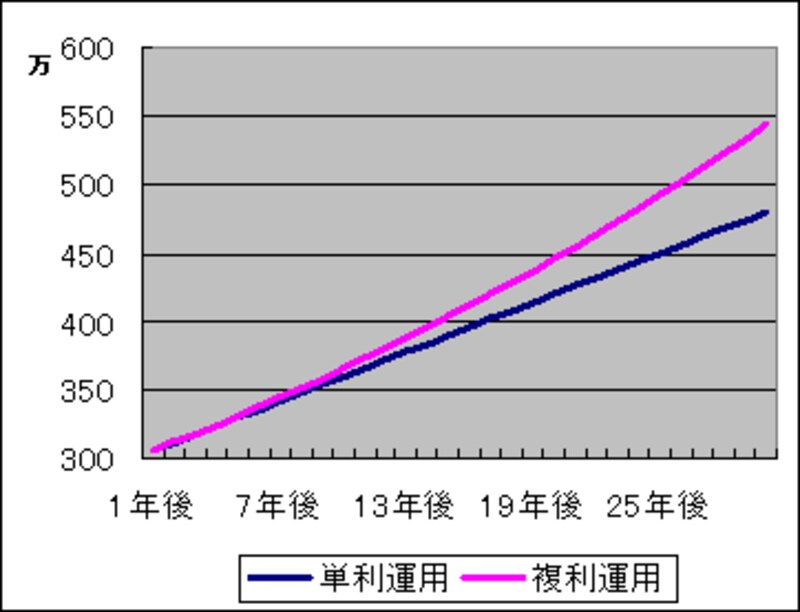

【例1】

300万円を年利2%で運用する場合を考えます。利息の計算は年1回行い、預入期間は30年とします(利息に対する税金は考慮しません)。

| 1年後 | 10年後 | 20年後 | 25年後 | 30年後 | |

| 単利運用 | 3,060,000 | 3,600,000 | 4,200,000 | 4,500,000 | 4,800,000 |

| 複利運用 | 3,060,000 | 3,657,000 | 4,458,000 | 4,922,000 | 5,434,000 |

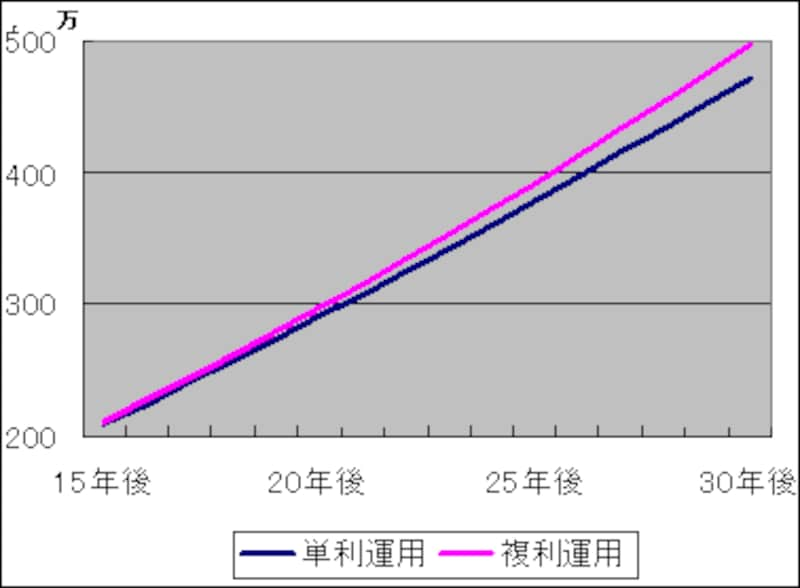

【例2】

年利2%で毎月1万円を30年間積み立てる場合を考えます。複利運用については、年1回元本に組み入れることとします(利息に対する税金は考慮しません)。積立額は30年間で360万円になります。

| 1年後 | 10年後 | 20年後 | 25年後 | 30年後 | |

| 単利運用 | 122,400 | 1,332,000 | 2,904,000 | 3,780,000 | 4,716,000 |

| 複利運用 | 122,400 | 1,340,000 | 2,974,000 | 3,921,000 | 4,966,000 |

【例1】のように、まとまった金額を長期間運用すると単利運用と複利運用では結果に差が出ます。このケースの場合、同じ300万円の元本の利息が、30年後には差額が60万円以上(税金考慮しない場合)になります。また、【例2】のように月1万円ずつの積立の場合も、積立期間が長いと結果に差がつきます。このケースの場合、30年後には差額が20万円以上(税金考慮しない場合)になることがわかります。

どんな金融商品を利用すればいいの?

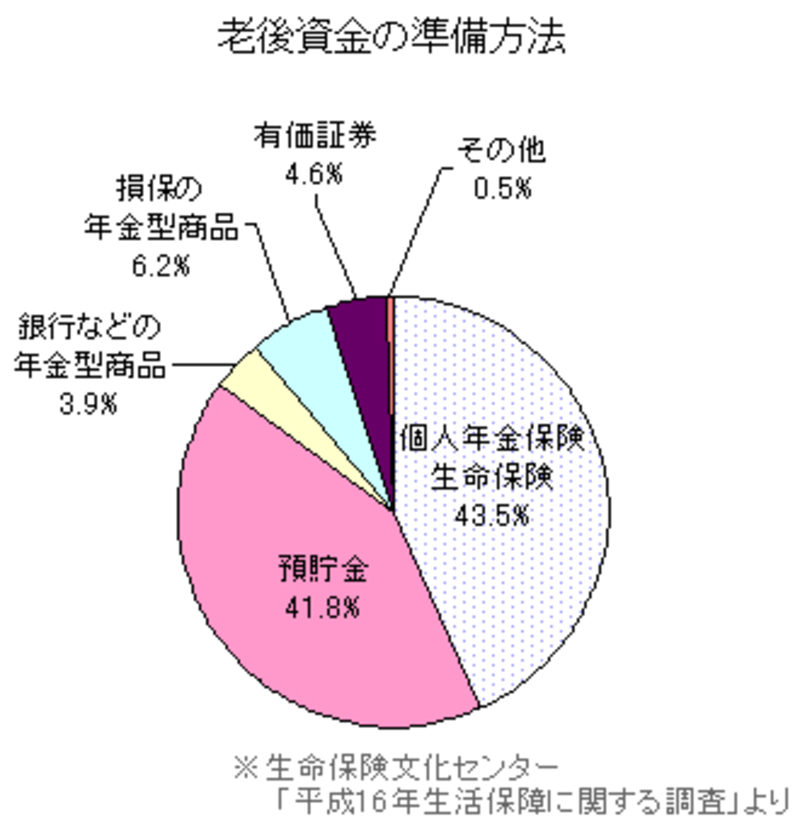

老後の生活に備えて経済的な準備をしている人は、どんな方法で準備しているのでしょうか?生命保険文化センターの調査によると、「個人年金保険や生命保険」を利用している人の割合が最も高く、次いで以下のような結果になっています。

老後資金の準備として利用の多い個人年金も、契約時に将来の年金額が決まっている「定額型」の個人年金は、契約時の年齢が若いと一般的に保険料が低めです。これは、年金を支給するために必要な資金(年金原資)があらかじめ決まっているので、時間をかければ少額の保険料でも準備できるからです。いろいろな個人年金の特徴を比べて、ライフプランにあったものを選択しましょう(「個人年金あれこれ。どのタイプにする?」参照)。

自営業者やフリーランスであれば、国民年金基金の利用もお薦めです。早い時期に加入すれば掛金が低額なうえ、老後資金の準備はもちろん、節税効果も期待できる個人年金です(「自分で年金を増やす!国民年金基金」参照)。

「早い時期から準備を始めるから多少のリスクも大丈夫」という人は、個人型の確定拠出年金を利用するのもいいでしょう。確定拠出年金は自分で運用商品を選び、自分で運用することができます。また、定期預金のような元本確保型の商品だけでなく、国内外の株式投資信託などのリスクがある商品も利用することができます。さらに、利息に対する節税効果があるので、長期間の運用においては、複利運用の効果もさらに大きくなります。

「今から老後の生活費を貯めておくといわれても…。」と、まだイメージが湧かない人も多いかもしれません。そこで、20代~30代で準備する資金を「老後の生活資金」というより「将来の夢資金」と考えてみるのはどうでしょう。今実現するのは無理だけど、時間にゆとりができたらやってみたいこと、例えば、「ヨーロッパ一周旅行」、「憧れの車を購入してドライブ三昧」、「趣味を披露するために個展を開く」など、夢を思い描いて資金準備を始めてはいかがでしょうか?少しリッチな老後を目指して、早めに「夢資金」を準備しましょう。

※この記事は、掲載当初協賛を受けて制作したものです。

◆関連リンク

あなたの年金額をシミュレーション

マンガで学ぶ! 「知ってると得する、国民年金基金」

FPが答えます!「老後のお金のギモン」Q&A