|

リタイアメントプランを考えよう!

何歳からを「老後」とするのかは、働き方や考え方によって個人差があるでしょう。自分で準備した老後資金を使い始める年齢をみていると、65歳から(28.9%)とする人が最も多く、ついで60歳(26.1%)となっており、全体の60%以上が60代前半から老後資金を使い始めています(生命保険文化センター「生活保障に関する調査(平成16年)」より)。

老後資金の使い始めを老後のスタートと考えると、早めの人なら60歳から、遅めの人でも65歳からを老後の生活、それ以降のライフプランをリタイアメントプランニングと考えておくことがよいでしょう。

●老後の収入を考える

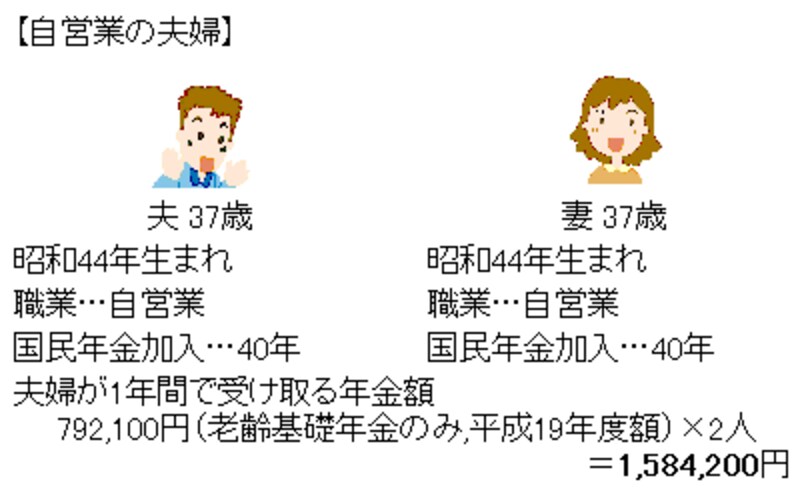

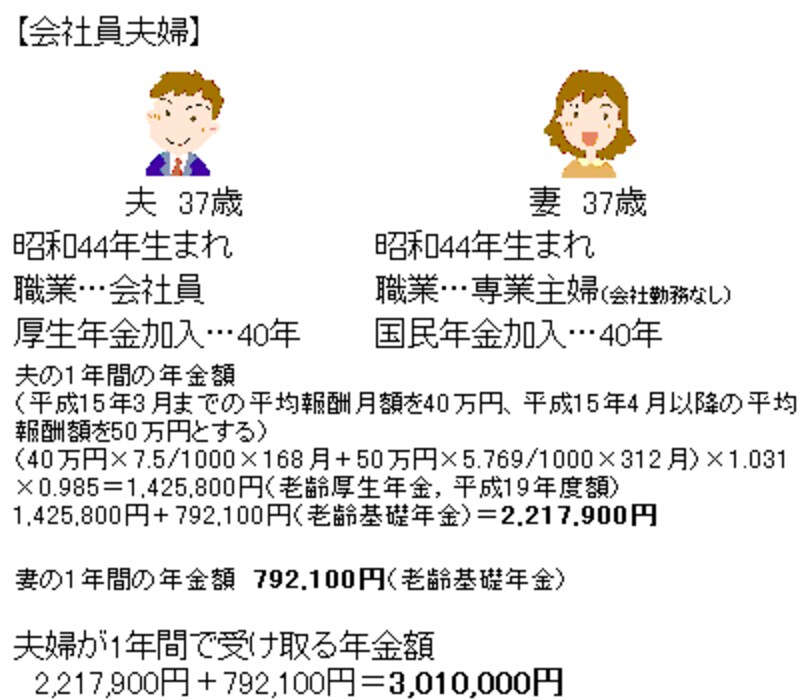

リタイアメントプランを考えるとき、自営業者やフリーランスとして仕事をする人と会社員とでは前提条件が大きく異なります。まず、老後の収入の中心となる公的年金を自営業者夫婦と会社員夫婦の例で比べてみましょう。

上記のように、老齢基礎年金のみを受け取る自営業夫婦と、老齢厚生年金と老齢基礎年金を受け取る会社員夫婦とでは年金額にかなり差が出ます。年金を受け取り始める年齢も、老齢基礎年金が原則65歳からであるのに対して、老齢厚生年金は生年月日や性別によって60歳から受け取ることができる場合があります(「年金はいったい、いつからもらえるの?」参照)。

また、会社によっては公的年金に上乗せする企業年金(厚生年金基金、確定拠出年金など)を導入している場合があるので、ある程度の期間、年金収入が多くなることもあります。

さらに、会社員には一般的に退職一時金が支払われます。退職一時金については会社によって支給額が異なりますが、定年退職の場合は概ね1000万円~2000万円ほどです。一方、自営業者やフリーランスに退職一時金はありませんが、仕事を辞める時期は自分で決めるため、仕事による収入が会社員よりも高年齢になるまで想定することができるでしょう。

●老後の支出を考える

高齢者夫婦世帯の1ヶ月の平均的な生活費は約27万円(総務省統計局「平成17年家計調査年報」より)、ゆとりある老後生活費は約38万円(生命保険文化センター「平成16年生活保障に関する調査」より)といわれています。平均的な生活でも1年間に324万円必要なので、先ほどの自営業夫婦と会社員夫婦の例を当てはめてみると、両方のケースで公的年金だけでは不足してしまいます。

またリタイアメントプランを考える場合、毎日の生活費に加えて、旅行に出掛けたり、家をリフォームするなど大きなイベントの費用も支出に含めなければなりません。生活費だけでなく、老後のライフイベントの費用も老後資金として準備する必要があるでしょう。

平均的な生活費とイベントの費用を合わせて必要額を計算してみると、自営業夫婦の場合で約3800万円、会社員夫婦の場合でも約1000万円と試算できます(詳細は「夫婦で考えよう!老後にはいくら必要?」参照)

準備方法は次ページでチェック