|

| 公的年金も努力次第!ちょっとした工夫で増やせます。 |

一方、第1号被保険者である自営業者やフリーランスは国民年金のみに加入しています。「年金が2階建てになるのなら、厚生年金に加入したい!」と思うフリーランスや自営業の人もいることでしょう。

しかし、日本の公的年金制度は働き方などで加入する制度が決まっています。そこで、今回は などをご案内します。

今すぐにでも始めよう~自分で2階部分を作る

第1号被保険者である自営業者やフリーランスの老齢年金は、1階部分に当たる老齢基礎年金のみです。自営業者やフリーランスの人でも会社勤めを経験した人は、会社員時代に厚生年金に加入しているので、2階部分の老齢厚生年金を受け取ることができます。しかし、勤務期間が短かった場合は、年金額が多くなることはあまり期待できません。第1号被保険者であるフリーランスや自営業者にとって、国民年金の上乗せを考えた場合、メリットが大きいのは、まずは国民年金基金でしょう。例えば、公的年金のメリットの1つである所得控除の関係を比較してみると以下の表のようになります。

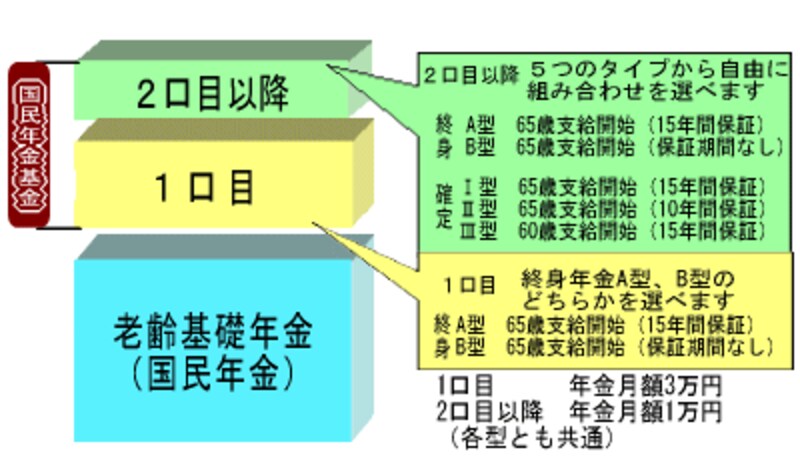

また、国民年金基金は民間の個人年金のようにニーズに合わせた加入パターンが選択できます(下図参照)。自分に必要な老後資金の金額からオリジナルの「2階部分」を作ることができます。

|

| ※国民年金基金パンフレットより転用 |

第1号被保険者にはもう1つ、公的年金を利用して老齢年金の2階部分を作る方法があります。「付加年金」の利用です。

「付加年金」とは、国民年金の保険料と一緒に「付加保険料」を納付し、老齢基礎年金をもらい始めるときに一緒にもらうことができる加算年金です。1ヵ月400円の保険料を納めると、「保険料を納めた月数×200円」の年金を受け取ることができます。保険料と年金額は定額で、国民年金の保険料のように保険料の引き上げがない反面、年金額が物価や賃金の上昇に合わせて上昇することもありません。

例えば、国民年金の加入と同時に付加保険料を納め始めて、40年間納め続けたとすると、納める保険料の総額は

になります。この場合、付加年金として受け取る1年間の年金は

になり、1ヵ月当たり8,000円年金額が上乗せされます。上記の場合、2年間で受け取る付加年金は

になるので、2年を超えて付加年金を受け取ると、納めた保険料に相当する金額以上に年金を受け取ることができます。

付加年金は、老齢基礎年金と一緒に支給される年金なので、老齢基礎年金の繰上げ(65歳前にもらい始める)を選択すると、付加年金も繰上げされることになります。この場合は、老齢基礎年金と同様、付加年金も繰上げすると減額された金額になります(老齢基礎年金の繰上げの詳細は「年金はいったい、いつからもらえるの?」参照)。

付加年金は、国民年金に付随する公的年金なので、保険料や年金についての税制上のメリットは国民年金と同様のメリットが受けられます(「年金の保険料を払うと税額が安くなる!」参照)。ただし、国民年金基金と同時に加入することができないので、どちらかを選択して加入しなければなりません。

60歳以降の増やし方は次ページから