|

| 収入と年金の"綱引き"はまだ続く?! |

在職老齢年金のしくみ~65歳以降

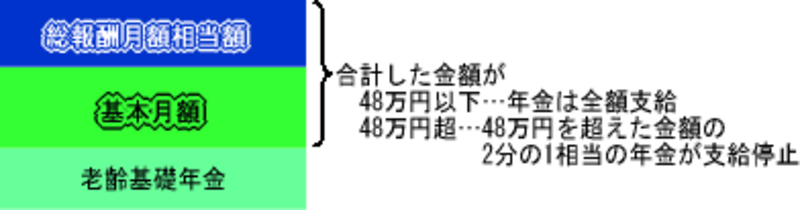

65歳以降の在職老齢年金も、基本月額と総報酬月額相当額から年金額を調整しますが、基本月額と総報酬月額相当額を合計した額が48万円(「支給停止調整額(平成19年度額)」といいます)以下であれば年金は全額支給されます。48万円を超える場合は、基本月額と総報酬月額相当額を合計した額から48万円を差し引いた額の2分の1に相当する年金額が支給停止されます。

65歳以降は老齢基礎年金が支給されますが、老齢基礎年金は在職老齢年金の対象とならないので基本月額には含めません。また、支給停止額が老齢厚生年金の額を超えて老齢厚生年金が全額支給停止されても、老齢基礎年金は調整されることなく全額支給されます。

なお、今年の4月から法改正によって厚生年金に加入できない70歳以上の人についても、この在職老齢年金のしくみが適用されるようになりました(詳細は「平成19年4月以降に実施される年金改正は?」参照)。70歳以降も仕事を続けた場合、収入と年金の調整は引き続き行われることになります。

在職老齢年金、やっぱり損する?

ご案内したとおり、老齢厚生年金は60歳以降も厚生年金に加入して仕事を続けた場合、一定額以上の収入があると年金額が減らされ、収入によっては全く年金がもらえないこともあります。よく「減額された年金はあとでもらえるの?」と聞かれますが、残念ながらあとで支給されることはありません。

そうすると「働きながら年金をもらうとやっぱり損?」と思ってしまうかもしれませんが、会社員にとっては、リタイア後の年金額を増やすためには、厚生年金の加入期間を長くするという方法は効果的といえます。仕事を辞めたとき、65歳になったときなどの時期に、60歳以降の加入期間を加算した期間で年金額が再計算され、年金額が増えることになります(詳細は「年金額を増やす方法とは?」参照)。

60歳での平均余命がさらに伸び(男性22.41年,女性27.92年,平成18年簡易生命表より)、老齢年金を受け取る期間も長い期間になることが予想されます。長いお付き合いになる老齢年金ですので、「リタイア後の受取額が増える」と思って割り切ることも必要といえるでしょう。

しかし、「やっぱり年金は減らされたくない」と思う人も多いでしょう。その場合は働き方にもいろいろな選択肢があることを考慮した上で、自分にあったリタイアメントプランを立てるといいでしょう。

※この記事は、掲載当初協賛を受けて制作したものです。

◆関連リンク

あなたの年金額をシミュレーション

あなたのギモンに回答!「国民年金基金」をもっと詳しく

世代別の人気年金プランはコチラ