|

| お金が働く?係数を使った複利の効果をご案内します |

今回は、複利運用を利用すると一時金で準備した元本はどのくらい増えるのか、積立の場合はどうなるのか、また準備した老後資金を運用しながら使っていったらどうなるのかなどを予測するために役立つ係数をご案内します。

<INDEX>

・利息計算のしくみ~単利と複利(1ページ)

・将来の受取額を知りたい場合(2ページ)

・目標額を貯めるために必要な元本を知りたい場合(2ページ)

・目標の年金額を受け取るために必要な元本を知りたい場合(3ページ)

・準備した老後資金から受け取れる年金額が知りたい場合(3ページ)

・複利効果を利用しよう(3ページ)

利息計算のしくみ~単利と複利

金融商品の中で最も幅広く利用されているのは、預貯金といえるでしょう。そして預貯金の中でも、お金を貯める目的で利用されることが多いのは定期預金や積立預金でしょう。「子どもの頃からお年玉は定期預金にしていた」という人や、「社会人になってから、毎月積立預金をしている」という人もいるかもしれません。私たちの生活によくなじんでいる預貯金は、お金を預けておくと必ず利息がつきます。どのくらいの利息が支払われるのかは、預けた元本に対して何%支払うのか利率で示されています。ただし、利率を使った利息の計算方法には、単利と複利という2種類の計算方法があります。

単利とは、預けた元本のみに利率をかけて利息を計算する方法です。利率が同じなら、何年間預けても支払われる利息は同じ金額です。

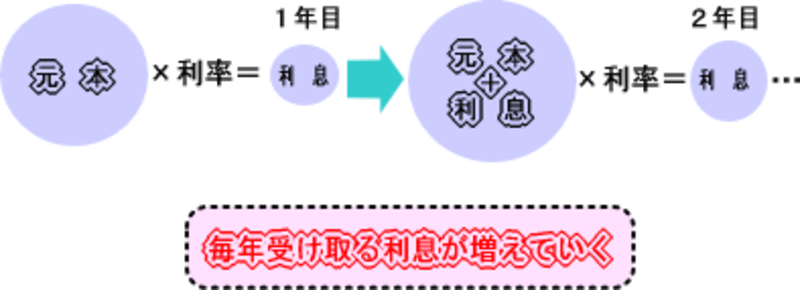

複利とは、1度利息がつくと次の利息計算には利息を含めた元本に利率をかけて利息計算を行うので、利率が同じでも毎回支払われる利息が増えていきます。

単利で利息を計算する代表的な金融商品は個人向け国債などの国債で、定期預金や積立預金はほとんどの商品が複利で利息を計算します。このため、定期預金が満期を迎えたときに、元本と利息の合計がいくらになるのか、計算が複雑になります。

例えば、単利で利息を計算する「5年もの個人向け国債年利2%」という国債を100万円分購入した場合、1年間の利息は20,000円(利息にかかる税金は考慮しない)です。満期を迎えるのまでの5年間、同額の利息を受け取るので、受取利息の総額は10万円です。

一方、複利で利息を計算する「5年満期年利2%の定期預金」に100万円を預けた場合、1年目の利息は

このような利息の計算をするときに、単利に比べて複利の計算は複雑なものになってしまいます。そこで、複利の計算を簡単にしてくれる「6つの係数」というものがあります。「6つの係数」とは、以下の係数のことです。

・終価係数

・現価係数

・年金終価係数

・年金現価係数

・減債基金係数

・資本回収係数

それぞれの係数で何を求めることができるのか、順番にみていきましょう。

係数を使ってみましょう(次ページへ)