|

| セカンドライフを見据えて選択することが大切です |

年金を遅く受給すると?~年金の繰下げ

年金は受給開始を65歳以降とすることもできます。支給開始年齢を遅らせることを「年金の繰下げ」といいます。はじめに、老齢基礎年金の繰下げをみていきましょう。老齢基礎年金の繰下げを行うと、支給開始を1ヵ月遅らせるごとに0.7%、年金額が増額されます。ただし、繰下げを行うためには、1年以上支給開始年齢を遅らせることが必要なので、66歳以降でないと繰下げの手続はできません。また、年金の増額率は最大で42%なので、5年以上年金の支給開始を遅らせても増額率は変わりません。

老齢基礎年金を原則どおり65歳から受給した場合と、繰下げを行って70歳から受給した場合の受取総額を比較してみましょう。

| 受給開始年齢 | 65歳 | 70歳 |

| 年金の支給率 | 100% | 142% |

| 70歳時累計額 | 4,752,600 | 1,124,800 |

| 72歳時累計額 | 6,336,800 | 3,374,400 |

| 74歳時累計額 | 7,921,000 | 5,624,000 |

| 75歳時累計額 | 8,713,100 | 6,748,800 |

| 76歳時累計額 | 9,505,200 | 7,873,600 |

| 78歳時累計額 | 11,089,400 | 10,123,200 |

| 80歳時累計額 | 12,673,600 | 12,372,800 |

| 81歳時累計額 | 13,456,700 | 13,497,600 |

| 82歳時累計額 | 14,257,800 | 14,622,400 |

| 83歳時累計額 | 15,049,900 | 15,747,200 |

| 85歳時累計額 | 16,634,100 | 17,996,800 |

| 88歳時累計額 | 19,010,400 | 21,371,200 |

| 90歳時累計額 | 20,594,600 | 23,620,800 |

(受取累計額が多いほうが赤字)

上記の試算によると、ほぼ82歳を過ぎると、70歳から繰り下げて年金を受け取る方が支給総額は多くなることになります。

ただし、振替加算を受給できる人が老齢基礎年金の繰下げを行った場合、振替加算も老齢基礎年金が支給されるまで受給することができません。なお、振替加算は増額されないので、原則どおりの支給額となるので、注意が必要です。

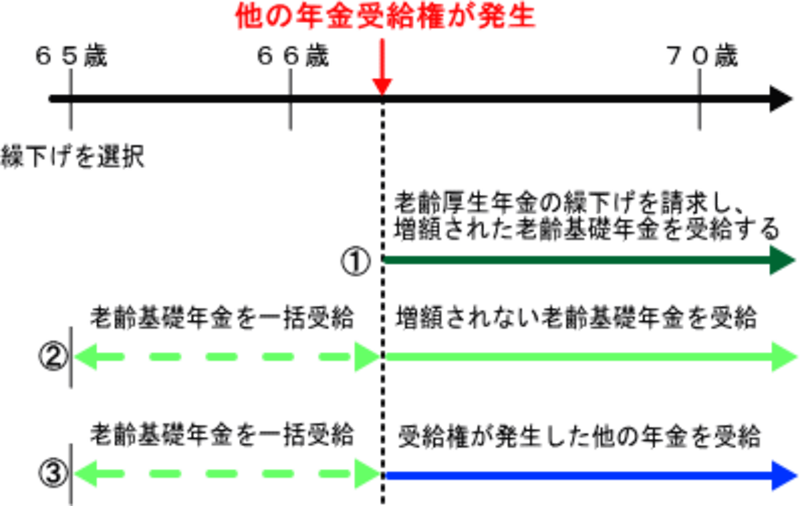

また、障害年金や遺族年金を受給している場合は、老齢基礎年金の繰下げを請求することができません。もし、繰下げの請求する予定で66歳以降も老齢基礎年金の裁定請求を行わず待機している間に、他の年金の受給権が発生した場合は、以下の3つの選択肢から受給する年金を選択します。

なお、60歳~64歳までは特別支給の老齢厚生年金を受給し、65歳以降、老齢厚生年金を受給している場合などは、老齢基礎年金のみを繰下げすることができます。

次に老齢厚生年金の繰下げをみていきましょう。60歳~64歳の特別支給の老齢厚生年金は繰下げすることができませんが、65歳以降に支給される老齢厚生年金は老齢基礎年金と同様に、1年以上支給開始年齢を遅らせることで繰下げすることができ、支給開始を1ヵ月遅らせるごとに0.7%年金額が増額されます。老齢厚生年金の繰下げは、平成19年4月から始まった制度なので平成19年4月以降に老齢厚生年金の受給資格を得た人から請求することができます。また、老齢基礎年金は原則どおり受給して、老齢厚生年金のみを繰下げすることも可能です。

繰上げ・繰上げ、選択のポイントは?

ご案内したとおり、年金の受取方法には、繰上げするのか、繰下げするのか、あるいは原則どおりに受給するのか、選択肢が3つあります。年金は原則の支給開始年齢より早く受給すると一定額が減額され、遅く受給すると一定額が増額されます。どの選択肢が自分にあっているのかは、年金の受取総額だけでなく、年金以外の収入や自分で準備した老後資金も含めて選択することが大切です。特に、繰上げは減額された年金を生涯受給することになります。慎重に考えてから、選択するとよいでしょう。また、「老後はできるだけ長く、生涯現役で仕事を続けたい」「旅行や趣味に十分時間を使いたい」「趣味を活かして自営業を始めてみたい」など、理想とする老後の生活を持っている場合は、できるだけ理想の生活が実現できるよう老後の収入がどのくらいになるのかを把握しておくことがポイントになります。そのためにも、自分の年金は「いつから、いくら必要か」を考えて、受取方法を選択しましょう。

※この記事は、掲載当初協賛を受けて制作したものです。

■関連リンク

あなたの年金額をシミュレーション

あなたのギモンに回答!「国民年金基金」をもっと詳しく

世代別の人気年金プランはコチラ