|

| どれを選ぶ?選択のポイントは? |

年金を早く受給すると?~年金の繰上げ

将来的には、老齢基礎年金・老齢厚生年金とも支給開始年齢が65歳からとなりますが、老齢基礎年金の受給資格期間を満たしていると、60歳から年金を受給することができます。この制度を「年金の繰上げ」といいます。はじめに老齢基礎年金の繰上げのしくみをみていきましょう。老齢基礎年金は受給資格期間を満たしていると60歳から受給することができますが、支給開始年齢を1ヵ月早めるごとに0.5%ずつ年金額が減額されます。

もし、60歳から受給すると減額率は30%(=0.5%×12ヵ月×5年)になるので、支給額は65歳から年金を受給する場合の70%相当額になります。保険料納付済期間が40年ある人でも、年金額は554,500円(=792,100円×70%,100円未満四捨五入)となります。また、年金額の減額は生涯続くので、本来の支給開始年齢である65歳以降も年金額は減額されたままです。

一生涯で受給する年金の総額を比べた場合、「年金の支給開始を繰り上げて早く受給を始めるのと、本来の支給開始年齢から受給を始めるのではどちらが多く年金をもらえるのか?」という質問をうけることがありますが、比較してみると以下の表のようになります。

| 受給開始年齢 | 60歳 | 65歳 |

| 年金の支給率 | 70% | 100% |

| 65歳時累計額 | 3,327,000 | 792,100 |

| 70歳時累計額 | 6,099,500 | 4,752,600 |

| 72歳時累計額 | 7,208,500 | 6,336,800 |

| 74歳時累計額 | 8,317,500 | 7,921,000 |

| 75歳時累計額 | 8,872,000 | 8,713,100 |

| 76歳時累計額 | 9,426,500 | 9,505,200 |

| 78歳時累計額 | 10,535,500 | 11,089,400 |

| 80歳時累計額 | 11,644,500 | 12,673,600 |

| 83歳時累計額 | 13,308,000 | 15,049,900 |

| 85歳時累計額 | 14,417,000 | 16,634,100 |

| 88歳時累計額 | 16,080,500 | 19,010,400 |

| 90歳時累計額 | 17,189,500 | 20,594,600 |

(受取累計額が多いほうが赤字)

上記の試算によると、76歳以降になると、65歳から原則どおり受給していた人の方が受取総額は多くなることになります。

老齢基礎年金の繰上げを行うと、年金額が減額される以外に、「60歳以降国民年金に任意加入ができない」「寡婦年金が支給されない」「障害年金が原則として受給できない」といったデメリットもあります。

特別支給の老齢厚生年金の定額部分の支給開始年齢が引き上げられている昭和16年4月2日~昭和24年4月1日(女性は5年遅れ)生まれの男性は、老齢基礎年金の繰上げを行うと、特別支給の老齢厚生年金の報酬比例部分は支給されますが、定額部分が支給停止されます

※定額部分の支給開始年齢が引き上げられる昭和16年4月2日~昭和24年4月1日(女性は5年遅れ)生まれの男性は、繰上げした場合でも定額部分を受給することができる老齢基礎年金の一部繰上げというしくみがあります。老齢基礎年金の一部繰上げのしくみについては「年金はいったい、いつからもらえるの?」をご覧ください。

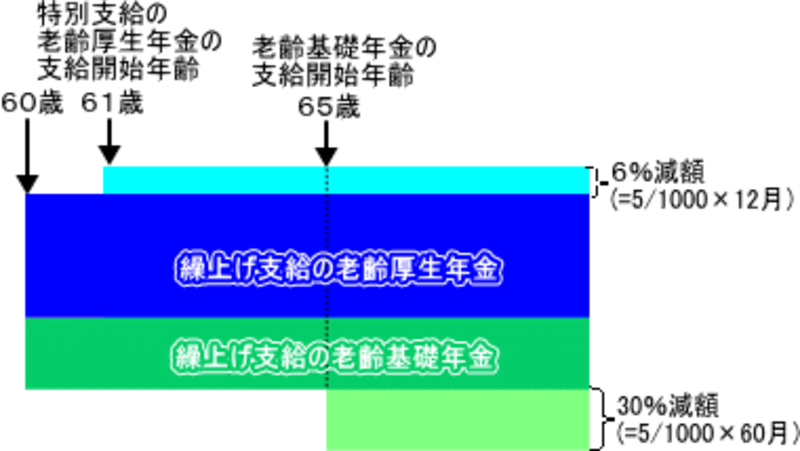

次に、老齢厚生年金の繰上げをみていきましょう。まだ先の話ですが、報酬比例部分の支給開始年齢が引き上げられる昭和28年4月2日~昭和36年4月1日(女性は5年遅れ)生まれの男性は、本来の老齢厚生年金の支給を繰り上げることができます。減額率は老齢基礎年金と同様に、1ヵ月につき0.5%の減額となります。昭和28年4月2日生まれの男性が、60歳から老齢厚生年金と老齢基礎年金を受給する場合の事例をみてみましょう。

上図のように、老齢厚生年金は本来の支給開始が61歳なので1年支給を繰り上げたことになりますが、老齢基礎年金は5年支給を繰り上げているので減額率が異なります。一方、老齢厚生年金が65歳から支給される昭和36年4月2日(女性は5年遅れ)以降生まれの男性は、老齢基礎年金と老齢厚生年金の減額率が同率になります。

次は年金を遅く受給する場合です(次ページ)