|

| 自営業者やフリーランスのメリットを活かすと… |

自営業者やフリーランスの個人年金

会社員の公的年金(国民年金・厚生年金)の上乗せである企業年金のうち、厚生年金基金や確定給付企業年金は定額型の年金です。個人で自由に加入できるものではありませんが、将来の年金額は規約で決まっています。その上で、さらに民間の個人年金保険にも加入することができます。自営業者やフリーランスの場合は会社員のような厚生年金がないので、自分で年金を上乗せしていかなければなりません。その場合、民間の個人年金保険に加えて国民年金基金という選択肢もあります。国民年金基金は、定額型の個人年金の1つですが、公的年金と民間の個人年金保険の両方の特徴をもった個人年金です。

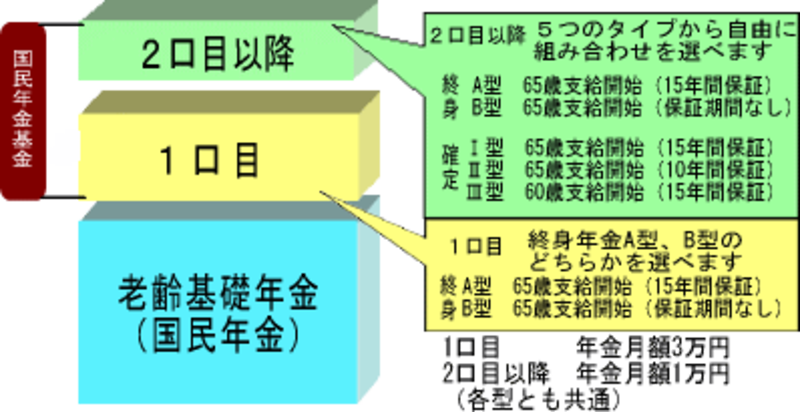

国民年金基金のメリットとして、年金の支給期間が終身であることが挙げられます。加入時の年齢・性別によって掛金は異なりますが、比較的、低額の料金で保証期間のついた終身年金に加入することが可能です。さらに、終身年金に10年あるいは15年の確定年金をプラスすることもできます。

※国民年金基金HPより

上図のように、2口目以降加入できる確定年金では60歳から支給されるタイプもあります。老齢基礎年金の支給開始年齢である65歳までの空白の期間を埋めることが可能です。

また、国民年金基金は掛金拠出時と年金受取時に公的年金と同様の節税メリットがあります(国民年金基金の節税メリットの詳細は「確定申告で個人年金の税金メリットを享受!」をご覧ください)。民間の個人年金保険よりも高い節税効果が期待できます(ただし、国民年金基金の掛金は1ヵ月68,000円が上限)。

一方、国民年金基金は1度加入すると、任意で脱退することができません。加入資格を喪失する事由である、60歳になったときや転職や結婚などで第1号被保険者でなくなったときなどに該当しない限り脱退することができません。また、脱退した場合でもそれまでに支払った掛金は返還されず、年金として支給されるため加入時の年金支給開始年齢まで受け取ることができません。民間の個人年金保険と違って、中途解約ができないことはデメリットの1つでしょう。

このように、国民年金基金は中途解約することができませんが、掛金の負担を軽減する方法として加入口数を減らすことができます。加入口数を減らす以外にも、掛金の納付をいったん中断することもでき、中断から2年以内に掛金を負担すると年金額が減額されずに支給されます。ただし、国民年金の保険料が免除されると、国民年金基金の加入資格は喪失します。また、国民年金の保険料を滞納して国民年金基金の掛金のみを納付した場合、その期間については掛金が加入者に還付され、年金の支給に反映されません。

国民年金基金は中途解約ができず、脱退しても解約返戻金が受け取れないことがデメリットですが、60歳あるいは65歳まで自由に使えないことが納付した掛金が確実に老後資金となる効果もあります。公的年金が1階部分のみとなる第1号被保険者にとっては、確実な2階部分の年金として安定した老後の収入となるでしょう。

定額型の個人年金保険は、加入時に将来の年金額がわかっているため商品の比較や選択がしやすい個人年金です。次回は、運用成績により将来の年金額が変動する変額型の個人年金保険をご案内します。加入時に定額型の商品と変額型の商品を比較するとさらに選択の幅が広がります。豊かなセカンドライフを実現するためにも、個人年金保険の知識を広げていろいろな商品を比較してみるといいでしょう。

※この記事は、掲載当初協賛を受けて制作したものです。

■関連リンク

あなたの年金額をシミュレーション

あなたのギモンに回答!「国民年金基金」をもっと詳しく

世代別の人気年金プランはコチラ