|

| 定額タイプの個人年金保険はインターネットから加入する人も多いです |

定額個人年金保険のメリット・デメリット

それでは、定額型個人年金保険の特徴を、メリット・デメリットに分けてみていきましょう。- メリット

定額個人年金保険は、負担する保険料と将来の年金額が加入時に確認できるというわかりやすさがメリットの1つです。個人年金保険は老後資金の準備方法として利用する人が多いので、安定した老後の収入として利用することができます。

インターネットや通信販売で人気が高い個人年金保険は、確定型の定額個人年金保険です。確定型の定額個人年金保険は、負担する保険料も比較的低額なものが多く、年金の支給期間が保証されているメリットもあります(支給期間に違いによる個人年金保険の区分は「個人年金。受給期間はどうなっているの?」をご覧ください)。

また、公的年金と違って個人年金保険は自分が好きな商品を自由に選択して加入することができるメリットがあります。さらに、特約として死亡保障や医療保障を追加できる商品もあり、ニーズに合わせたプランが組めるメリットもあります。これらのメリットを利用すると「何歳から何年間、いくら」の年金が必要なのかというライフプランに合わせた商品を選択することができます。 - デメリット

一方、定額個人年金保険は加入時の年齢で保険料が異なるものが多く、加入時の年齢が高いと負担が重くなるデメリットがあります。特に、公的年金と同じ終身タイプの商品は保険料が高めです。また、確定タイプの商品では、加入時の年齢に上限を設けているものもあり、40歳代後半では加入できない場合があります。

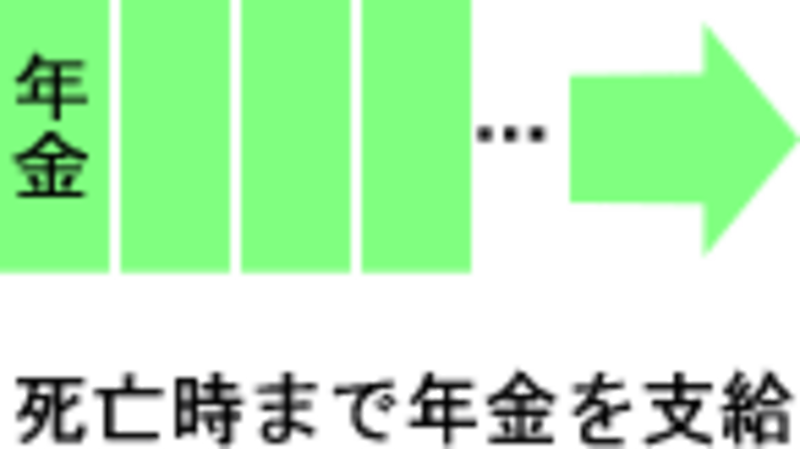

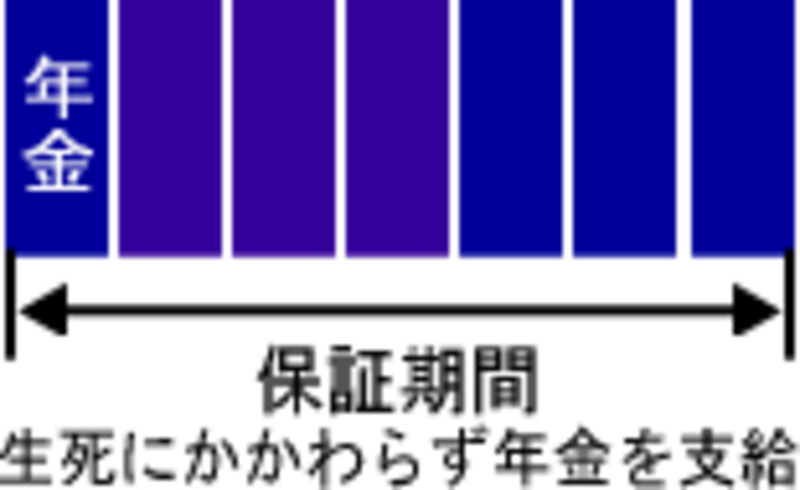

【終身タイプと確定タイプ】 終身タイプ 確定タイプ ![]()

![]()

また、保険料の負担が大変なとき、公的年金ならば免除制度などを利用して保険料の負担を軽減しても一定額の年金を確保することができます。個人年金保険の場合は保険料が負担できなければ、特約の解約や年金額の減額など保証を小さくするなど契約の見直しが必要になったり、それでも対応できなければ中途解約を選択しなければならない可能性もあります。

さらに、定額個人年金保険は将来の年金額が確定している反面、物価や賃金の上昇には対応していない場合が一般的です。加入時に比べて、年金受給時に物価や賃金が上昇してインフレ状態となっている場合、老後資金として不足が生じる可能性があります。

自営業者やフリーランスの選択肢は?(次ページへ)