公的年金の上乗せ年金~会社員の場合

|

| 会社員にメリットのある上乗せ年金は? |

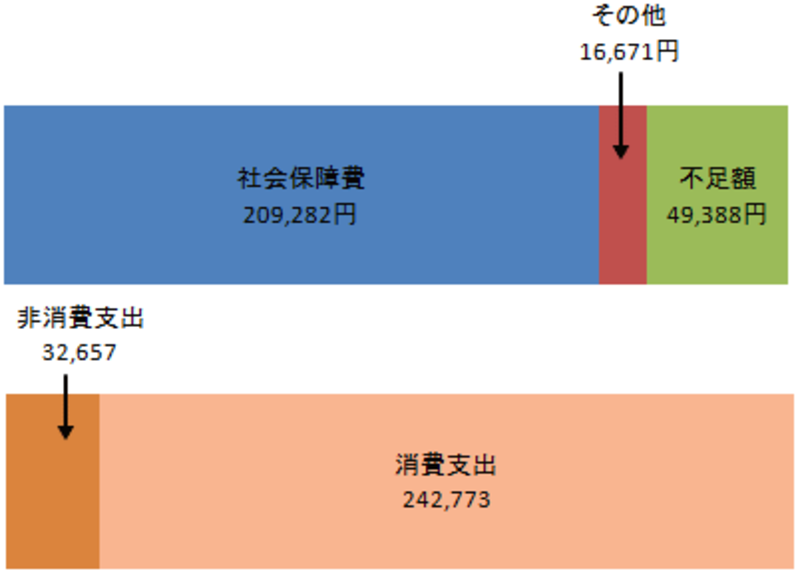

(世帯主が65歳以上で無職の夫婦の収支、総務省「平成20年家計調査」より)

公的年金の不足を準備する方法としてどんな金融商品を利用しているのか生命保険文化センターの調査によると、最も多いのが「個人年金保険・変額個人年金保険や生命保険」でした(生命保険文化センター「平成19年度生活保障に関する調査」より)。個人年金保険は、誰でも加入することができ、加入する人の希望に合わせて年金額や支給期間が自由に設計できますが、その前に職業ごとに支給される企業年金や個人年金についてチェックしてみましょう。

会社員の場合は、公的年金の上乗せ年金として企業年金制度が導入されている場合が多く見られます。おもな企業年金制度には次の4つの制度があります。

- 厚生年金基金

- 税制適格退職年金

- 確定給付企業年金(DB)

- 確定拠出年金(DC)

厚生年金基金は、公的年金制度である老齢厚生年金の支給の一部を国に代わって行う代行部分を持つ企業年金制度なので、掛金の運用利回りや年金の支給水準などに一定の基準が設けられています。掛金の運用が予定を下回る場合に生じる積み立て不足は、全額事業主が負担しなければならず、低金利状態が長く続くと企業経営を圧迫する可能性もあります。このため、最近は厚生年金基金を解散したり、代行部分を国に返上して新たな企業年金制度を導入する企業が増えています。平成21年7月現在で、厚生年金基金数は612、加入者は472万人ですが、解散した基金が462、代行返上した基金が870に上ります。

税制適格退職年金制度は、2012年3月末で廃止されることがすでに決まっている制度で、現在新しく設立することは認められていません。税制適格退職年金制度を導入している企業は期限までに新しい企業年金制度への移換など何らかの手続きが必要ですが、平成21年3月末現在で、まだ25,441件、349万人の税制適格退職年金の加入者がいます。

確定給付企業年金(以下「DB」)と確定拠出年金は、ともに創設から10年以内の新しい企業年金制度です。DBは厚生年金基金の代行返上や税制適格退職年金廃止後の受け皿として導入された制度です。代行部分をもたない企業年金で、これまでの企業年金制度と同様に確定給付型(将来の年金額が決まっているタイプ)なので、新たな企業年金制度として多くの企業が導入しています。なお、掛金の運用は会社の責任で行われます。平成21年7月現在で5,905件、570万人が加入しています(加入人数は平成21年3月末現在)。

確定拠出年金(以下「DC」)は他の企業年金制度と異なり、企業が負担した掛金を加入者自らが運用方法を決定し、その運用成績によって将来の年金額が決定する制度です。個人口座に振り込まれた時点で目に見える形で自分の老後のためのお金として自分で運用できるので、その点では安心といえるでしょう。さらに途中で退職したときは運用した掛金を持ち運びすることができます。会社員として転職した場合だけでなく、自営業者になった場合も持ち運びが可能で、会社員と自営業者に共通する年金制度です。DCを導入している企業は平成21年4月末現在で3,053件、加入者は311万人(平成21年3月末現在)です。

この他にも、中小企業の場合は中小企業退職金共済制度や特定退職金共済制度などが導入されている場合があります。企業年金制度は法律である程度のルールが定められていますが、運営する企業ごとに詳細は決定されています。

会社員の場合は公的年金だけでなく、企業年金についても年金額や支給期間を確認した上で、不足分を考えるとよいでしょう。

フリーランス・自営業者にメリットある上乗せ年金は次ページで