|

| 老後の収入の中心となる公的年金と公的年金に近いメリットのある上乗せ年金のご案内です |

<INDEX>

・老後の基本は公的年金

・公的年金の上乗せ年金~会社員の場合

・公的年金の上乗せ年金~フリーランス・自営業者の場合

老後の基本は公的年金

生命保険文化センターの調査によると、老後の生活に不安を感じる人の割合は84.6%にのぼり、具体的な老後の生活に対する不安の第1位は「公的年金があてにならない」でした(生命保険文化センター「平成19年度生活保障に関する調査」より)。その一方、総務省の家計調査によると、現在の高齢夫婦無職世帯(夫65歳以上、妻60歳以上)の収入の92.6%を公的年金などの社会保障給付が占めています(総務省「平成20年家計調査」より)。これらの調査から現状は公的年金が高齢者の収入の中心であるにもかかわらず、公的年金があてにできないと不安を感じる人が多いという矛盾が浮かびあがるのではないでしょうか。日本の公的年金制度の将来が本当に不安なものかどうかをはじめにみていきましょう。日本の公的年金制度には、次のような特徴があります。

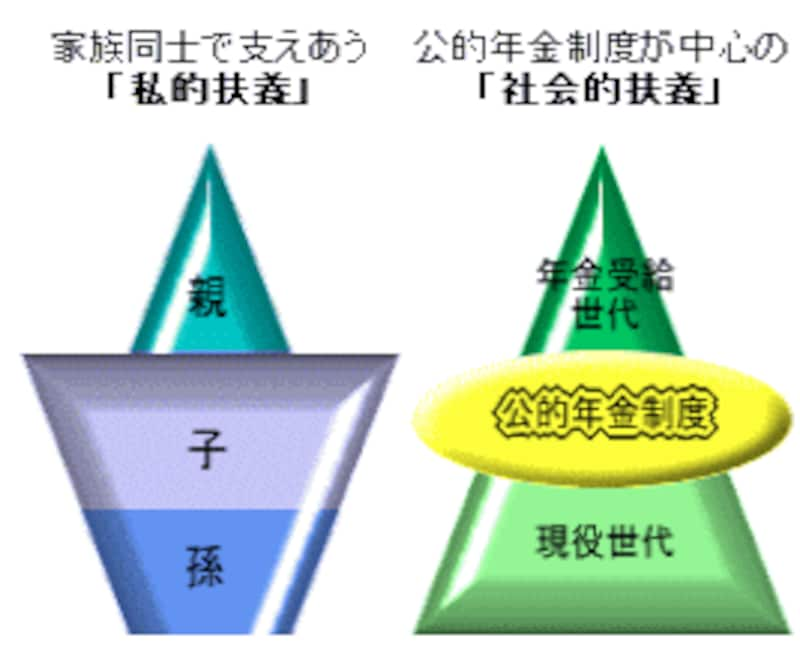

●世代間扶養

日本の公的年金制度は、現役世代が納めた保険料で現在年金を受給する世代の年金を支える「世代間扶養」のしくみです。かつての日本は親の老後は子どもが支える私的扶養でしたが、公的年金制度の充実により高齢者は経済的に自立することができるようになりました。さらに、公的年金は終身で支給されるので、一生涯年金を受給することができます。

●給付水準の見直し

公的年金の支給額は物価や賃金の上昇によって年金額の実質的な価値が下がらないように物価や賃金の変動を考慮して毎年度見直しが行われます。平成16年度の年金法改正により、保険料水準固定方式(現役世代の保険料負担に上限を定め、その負担の範囲内で年金の給付水準を調整するしくみ)が導入されましたが、将来にわたって現役世代の所得水準の50%程度は維持されるよう年金額の見直しが行われることになっています。

●国庫負担

公的年金の財源は、現役世代が負担する保険料だけでなく、国の負担である国庫負担も財源となります。国庫負担は、今年度の法改正により老齢基礎年金の支給に必要な財源の2分の1(改正前は3分の1強)に引き上げられました。国庫負担が年金財源に占める割合はアメリカやイギリスなど諸外国に比べて高い割合になっています。

●免除制度

日本に住む20歳以上の人は原則として年金制度に加入する義務がありますが、学生で収入がなかったり、収入が少なくて保険料を負担することが困難な場合は保険料の納付猶予や免除制度を利用することができます。納付できなかった保険料は10年以内なら後日納付して年金の支給額に反映させることができる上、免除制度に該当した場合は保険料を後から納付しなくても免除の種類により一定割合が年金額に反映されます。

国民年金だけでなく、厚生年金も育児休業中、給与が支給されない場合は、保険料が免除され、免除された期間は、育児休業前と同額の保険料を納め続けたとみなされて年金が支給されます。

このような特徴は、公的年金制度特有のものが多く、国庫負担や保険料の免除制度などは国の制度だからこそ実現可能なものでしょう。さらに、公的年金制度は「国民皆年金」を実現しているので、おもに職業によって決まっている年金制度に加入して受給資格を満たせば、将来は年金の受給権を得ることができます。漠然とした不安から「公的年金制度はあてにならない」ときめつけて保険料を滞納し、受給資格を満たすことができなくなって将来年金が支給されないことは、より大きな老後の不安となるでしょう。公的年金制度は長い時間の中でさまざまな改正によって時代に沿った形を作ってきました。今後も柔軟に経済情勢や時代の変化に対応していくことでしょう。

会社員にメリットがある上乗せ年金は次ページで