公的年金の上乗せ年金

~フリーランス・自営業者の場合

|

| フリーランス・自営業者にメリットのある上乗せ年金は? |

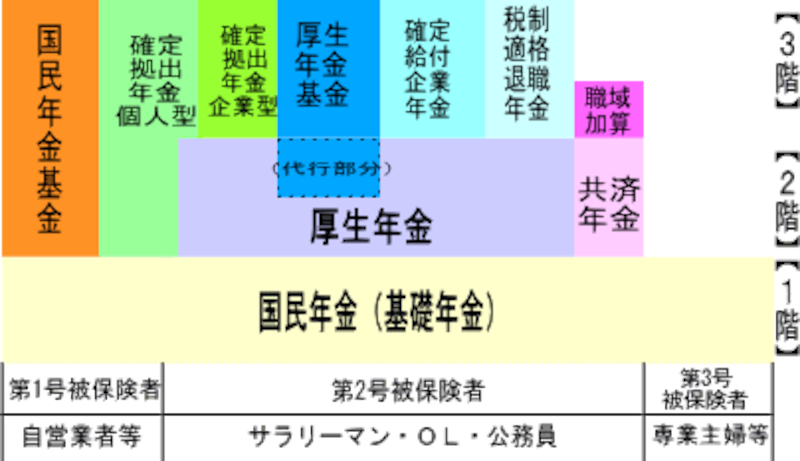

第1号被保険者にとってメリットが大きい公的年金を補完する年金制度は、やはり国民年金基金でしょう。掛金や年金については公的年金と同様の税制上のメリットがあり、早めに加入すると月々の掛金も低くなります。月々の掛金に上限があるので年金額にも上限がありますが、第1号被保険者の公的年金の上乗せ年金として検討することがお薦めです。

また、会社員と共通する年金制度として、フリーランスや自営業者もDCに加入することができます。フリーランスや自営業者が加入するDCは「個人型」と呼ばれます。会社員からフリーランスや自営業者になってもDCを続けることができます。個人型のDCは掛金を加入者自身が拠出する点と掛金の上限額が企業型と異なりますが、それ以外はほぼ同じ制度で、掛金や年金給付の税制上のメリットもあります。

ご案内したとおり、老後資金の準備額を考える場合は、公的年金に加えて、会社員であれば企業が用意した企業年金制度、フリーランスや自営業であれば国民年金基金などを含めると、より有利に計画することができるでしょう。その上で生じる老後資金の不足額を準備する方法として民間の個人年金保険が選択肢の1つとなるでしょう。個人年金保険は様々な商品が販売されているので、選択する場合はその特徴をよく比較した上で選択すると、無駄なくニーズに合った商品が選択できるでしょう。

※この記事は、掲載当初協賛を受けて制作したものです。

■関連リンク

あなたの年金額をシミュレーション

あなたのギモンに回答!「国民年金基金」をもっと詳しく

世代別の人気年金プランはコチラ