お金を貯められない人が、貯金をするには?

お金を貯められないという人は、なぜだと思いますか? 収入が少ないから? 毎月の生活でいっぱいいっぱいだから? 歳を重ねれば貯められるようになるから? いろいろと理由はあるでしょう。でも理由をいくつ並べてもお金を貯められるようにはなりません。 自分と同年代の人が収入からどのくらい貯蓄に回しているのかデータを見てみましょう。年収からの貯蓄割合が多いのは、20歳代、30歳代

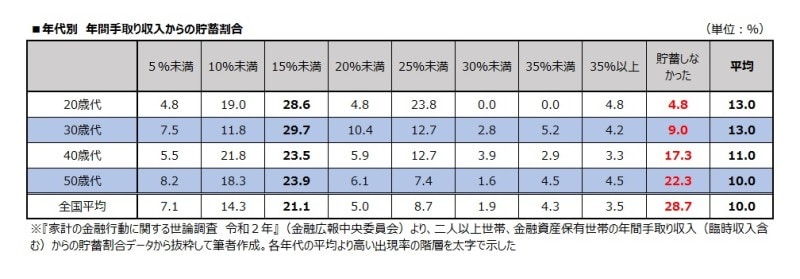

金融広報中央委員会がまとめた「家計の金融行動に関する世論調査(令和2年)」から、年代別の手取り年収に対する貯蓄割合のデータを見てみます。20歳代の平均で13.0%、30歳代で13.0%、40歳も11.0%、50歳で10.0%と、実は20歳代、30歳代の貯蓄割合が高いという結果に。

年代別 年間手取り収入からの貯蓄割合

よく、人生では「貯めどきが3回ある」といわれます。その1回目がシングル時代と結婚して子どもが生まれる前。子どもが生まれれば、子どもにかかるお金もさることながら、働き方を変えたり、制限したりして世帯収入が減ることもあり、貯蓄に回せるお金が少なくなるので、その前までに貯めておきましょう、ということです。

このデータをみるとまさに、20歳代で収入はそれほど多くないにもかかわらず、懸命に貯蓄している姿が浮かび上がります。その後、40歳代になると、子どもの教育費や住宅ローンなどを抱えることになり、思うように貯蓄が進まないという状況がうかがえます。

ちなみに、貯めどきの2回目は、子どもが小学校にあがり、高校や大学など教育費に多額のお金がかかるようになるまで。ある程度、子どもに手がかからなくなれば、フルタイムでの復職などで収入を増やすことができるからです。

最後の貯めどきは、子どもが成人、大学卒業してから定年退職まで。年代が上がるにつれ、それなりに収入が上がったとしても、支出の負担が重くなるので、貯められるときに貯めることが、いかに重要かといえるでしょう。

月1万円でも、2万円でも毎月の貯蓄が大事

とはいえ、貯蓄割合はあくまでも「%」での話。年収が多ければ、「%」が同じでも、貯蓄額自体は増えることになります。たとえば、貯蓄割合が少ない50歳代では10.0%ですが、手取り年収500万円であれば年間50万円は貯蓄できていることになります。20歳代で仮に手取り年収200万円だとしたら、13.0%で年間26万円、毎月2万2000円の貯蓄をしていることになります。年収300万円なら毎月3万2500円。年収が少ないからといって、貯蓄をあきらめるのか、少ないながらも毎月きちんと貯蓄をするのか。答えはあきらかでしょう。

本来は、年収によらず、無理なく貯蓄できる金額は、その人の暮らし方によって変わります。賃貸なのか、親と同居なのか、すでに住宅を購入しローン返済をしているのか。子どもは何歳で何人いるのか。平均では語ることはできませんが、ひとつの目安として、紹介した貯蓄割合を参考にしてみてください。

次からは、どんなケースでも当てはまる、お金を貯める基本を3つ紹介しましょう。

どうしたらお金が貯まる?

ポイント1.「収入-貯蓄=使えるお金(支出)」が鉄則

お金を貯める基本中の基本。残ったお金を貯蓄に回すのではなく、先に貯蓄をする。これがお金を貯めるための大原則です。先に貯蓄をしても十分なお金が残るような、収入の高い人じゃなきゃできないやり方でしょ?と思いがち。でもこの大原則は、収入が少ない人こそ実践すべき方法です。確かに収入が高ければ、自由に使えるお金は多いかもしれませんが、収入が高い人ほど賢明なお金の使い方をしています。限られた収入であればなおさら、使えるお金、無駄に払っているお金をチェックすべきです。

たとえば、以下の5つの項目にあてはまることが1つでもあれば、「使えるお金」を把握しておらず、無駄なお金を払っているといえるでしょう。

- 会社帰りに毎日コンビニに寄って、「ついで買い」をする

- 買い物に行く前に、冷蔵庫の中やクローゼットの中をチェックしない

- この1年の間、携帯、スマートフォンなどの通信費の見直しをしていない

- 夏場のエアコン設定温度が27度以下だ

- 休日前の深夜にあわてて現金をATMで引き出すことが多い

使えるお金を把握していない人におすすめなのが、<収入-貯蓄=使えるお金>の大原則にしたがってやってみることです。逆にいえば、日々お金の管理ができないのであれば、貯蓄を先にしてしまうことで、残りのお金は自由に使っていいということになります。

ただし、注意が必要なのはキャッシュレス決済です。最近はキャッシュレス決済の種類が増え、使える場面も増えています。あらかじめ決まった額をチャージしてその範囲内で使う分には利便性が高いキャッシュレス決済ですが、残高がなくなった際にチャージを繰り返していると、予想外に使ってしまうこともあります。貯蓄を先取りしたら、残ったお金は自由に使っていいけれど、費目ごとに予算組みをして、その範囲内に収まるような管理は必要です。

先に貯蓄をするといっても、「じゃ、自分はいくら貯蓄すればいいのか」という時点でつまずく人も少なくありません。実力以上の金額を貯蓄に回してしまい、赤字になってしまっては元も子もありません。本来は、1~2カ月は頑張って、ひと月に使っているお金の集計ができればいいのですが、またそこで挫折するのがオチ。最初は無理のない金額、月5000円、1万円からスタートしてみましょう。先に紹介した、貯蓄割合もヒントに自分ならいくらなら無理がないか、考えてみてください。

ポイント2. 1日でも早く貯蓄をはじめる

毎月の貯蓄額を決めたら、即実行です! どんなマネー商品があるのか、どの銀行がいいかなど、考える必要はありません。収入から先取りで貯蓄できる方法は「積立貯蓄」しかないからです。勤務先に制度があれば、財形貯蓄や社内預金が最優先。これなら会社が自分に代わって貯蓄してくれているようなもの。貯蓄が差し引かれて振り込まれた給料は自由に使えるお金ですから、いちばんシンプルな管理ができます。もしも勤務先に制度がなければ、給与振込に利用している銀行の「自動積立定期預金」を申し込みます。給与振込日または翌日に、指定した貯蓄額が自動的に定期預金として積み立てられます。

ネット銀行では金利が少しいい定期預金がありますが、給与振込口座として使えない限り、自分で毎月積立をしなくてはならず、継続することが難しくなります。指定銀行から振替をしてくれるネット銀行もありますが、少数なので、まずは、給与振込口座のある金融機関でいいでしょう(参考:「積立貯蓄にも使える!ネット銀行の自動入金サービス」。

貯蓄のぺースをつかみ、100万円貯まるまでは金利は気にしない、投資には手を出さないと決め、とにかく1日でも1カ月でも早く貯蓄をスタートさせることが大事です。

ただし、スタートさせて安心してしまってはダメ。先取り貯蓄をして残ったお金は、自由に使えるお金ですが、それでも月末に残りが出るようなら、先取り貯蓄の金額を増やすことを考えましょう。ギリギリの生活をする必要はありませんが、お金が貯まることが実感できると、自然とお金の流れも変わってきます。そのときが、貯蓄額を増やすチャンスなのです。

1カ月に使うお金を把握していなかった人も、無駄遣いを気にしたり、通信費などの契約を見直したりと、これまでの自分と違ってきていることに気がつくはずです。

ポイント3. 使える貯蓄と使わない貯蓄の2つを用意する

毎月の貯蓄額を増額するときに、別の口座を作るのも、お金が貯まるコツです。これまで財形貯蓄をやっているなら、増額分は給与振込口座で自動積立定期預金にする、といった具合です。なぜ、2つ口座を作るといいのでしょう。

お金が貯まらない、という人は貯めては引き出し、貯めては引き出しを繰り返しているケースが少なくありません。特に若い世代では友人の結婚式に招待されることも多く、そのたびに日常の家計では足りないため、せっかく貯めた貯蓄を取り崩すというパターンが多いのです。こうした冠婚葬祭費や帰省費用、家電の購入など年に数回ある特別な支出を、別会計で用意しておかないと、せっかくの貯蓄も一向に増えず、挫折してしまいがち。

1つの口座は確実に貯めていく貯蓄。もう1つの口座は使っていい貯蓄。2つの貯蓄口座を持つことで、1つの口座は毎月お金が貯まっていく実感がもてますし、もう1つは罪悪感なく引き出すことができます。本来は、100万円貯まるまでは口座を分散しないほうが、早く達成感を味わえますが、たいていの場合、100万円に到達するまでに残高が増減して、いったいいくら貯められたのかがわからなくなってしまいます。

海外旅行費用を貯めたい、家を買うための頭金づくりをしたい、老後資金として貯めたいなど貯蓄の目的はさまざまですが、確実に貯めていく口座で100万円達成してから有利なマネー商品に預け替えても遅くはありません。まずは、100万円貯めることを目標にしてみましょう。

以上、3つの貯蓄の基本は、年収がいくらであろうと、貯蓄額が増えようが同じです。この3つをベースにして、年収が増えたり、貯蓄額が増えれば、次のステージの貯蓄法、投資法に進むことができると考えましょう。

【関連記事】