半年ごとに金利が見直される変動金利型

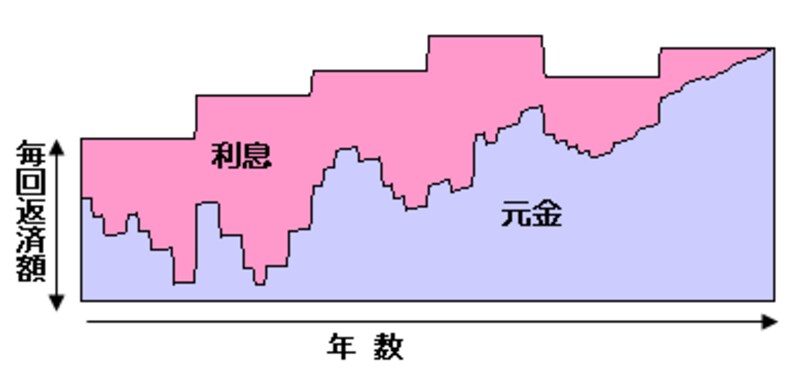

変動金利型は、通常、金利が1年に2回見直されるため、金利変動の影響をそのまま受けます。金利は半年に一度見直されますが、返済額の改定は5年ごとで、かつ改定後の返済額が従前の1.25倍以内というルールがあります。<変動金利型のイメージ図>

|

| 5年ルールの場合。5年間返済額は変わらないが、半年ごとに金利は見直される。金利が高くなると元金返済にほとんどまわらないこともある。 |

毎回の返済額が5年間変わらない一方で、半年ごとに金利が見直されるため、金利上昇幅が大きいと、返済額のほとんどを利息が占め、元本がなかなか減らないという状況になります。また、利息額だけで、毎月返済額を上回ってしまうと、未払利息というものが生じるリスクもあります。

なお、一部の金融機関では、半年ごとに金利を見直すたびに、毎回の返済額も見直す変動金利型を取り扱っています。

もし、金利の上昇幅が大きければ、繰上返済するなどで早めに元金を減らすことが大切になります。そのため、収入に比して借入額が少ない、共働きで家計に余裕がある、という人に向いています。

固定期間が長いほど金利は高い

大きくは3種類に分けられる住宅ローンの金利タイプ。全期間固定金利型は、市場金利が上昇しても自分の住宅ローンの金利は変わらないため安心感があります。特にこれから金利が上昇するだろう、という局面での利用が適しています。一方変動金利型は、その時々の金利情勢を反映します。ですので、今は金利が高いが、これから低くなっていくだろうという場合に適しています。固定金利選択型はこの2つの中間的な存在です。金利タイプが異なると、同じ時期でも適用される金利も異なります。一般的には、35年間固定するものが一番金利が高く、変動金利が一番低くなります。つまり、固定期間が長いほど金利が高くなる傾向にあります。

金利タイプを組み合わせることもできる

安心感は高いが、金利は高めの全期間固定、金利変動のリスクはあるが金利は低めの変動金利型というように、それぞれに特徴、リスクがあります。リスク軽減をするために、複数の金利タイプを組み合わせることも可能になってきています。これを一般にはミックス金利型などと呼んでいます。どの金利タイプを選ぶかによって、金利動向からの影響が異なり、ひいては、総返済額も大きく変わってきます。それぞれの金利タイプの特徴や注意点をよく知って、慎重に金利タイプを選びましょう。