外国投資信託も株と損益通算できる!

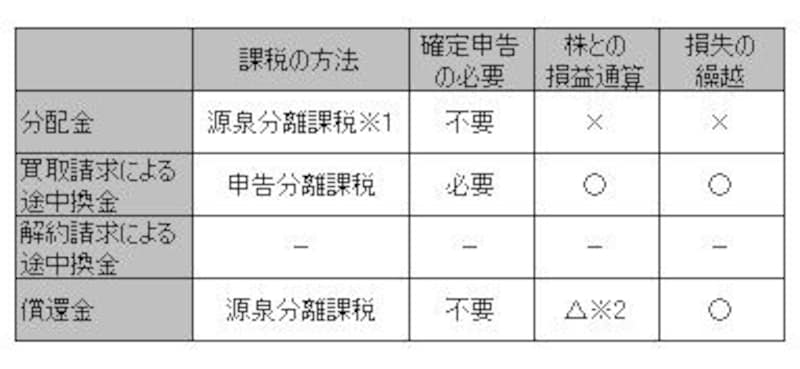

日本以外の国で設定・運営されている株式投資信託についても、原則的には一般の株式投資信託と同様の扱いです。分配金、償還金については源泉徴収されるため確定申告が不要になります。運用期間中の途中換金については、一般の株式投資信託とは異なり、外国投資信託の換金方法は「買取請求」のみとなりますが、株の売却損益との損益通算は可能です。また、確定申告が不要でも、年間のマイナス金額を申告しておくことで、翌年以降へ損を繰り越すことができます。

例外的に取り扱われているのが、外国投資信託の一種である外貨建てMMFです。外貨建てMMFについては、分配金は源泉分離課税、売却益は非課税とされています。

【確定申告に必要な書類】

■申告書類

●「申告書B」

●「申告書第三表(分離課税用)」および必要に応じて「申告書付表(上場株式等に係る繰越損失用)」

<外国投資信託に関わる主な税金>

|

| ※1特別分配金は非課税 ※2損失の場合だけ他の投資信託や株などと通算可 |

優遇税制を利用しよう!

|

| 優遇措置はどれもかなりお得なものばかり!これを見逃してはもったいない!! |

【外国株式・外国投資信託に適用される主な優遇制度】

■上場株式等の売却益に対する税率の軽減

2007年末まで税率10%(所得税7%、住民税3%)となり、その後は20%(所得税15%、住民税5%)。

■上場株式等の配当金に対する税率の軽減

2008年3月末まで税率10%(所得税7%、住民税3%)となり、その後は20%(所得税15%、住民税5%)。

■株式投資信託の分配金、差益に対する税率の軽減

2008年3月末まで税率10%(所得税7%、住民税3%)となり、その後は20%(所得税15%、住民税5%)。

■上場株式等の売却損の繰越し

確定申告を要件に証券会社を通じた上場株式等の売却損は3年間にわたって各年の株式等の売却益から控除することができる。

■購入価額1,000万円までの非課税の特例

2001年11月30日から2002年12月31日までの間に証券会社を通じて購入した上場株式等を2005年から2007年までの間に証券会社を通じて売却した場合、確定申告を用件にその購入額1,000万円までの売却益は非課税となる。

【関連リンク】

外貨投資の確定申告Vo.1【外貨預金・FX編】(All About外貨投資)

All About季節特集「確定申告」