搭乗者傷害保険が付いていたり、付いていなかったりするワケ

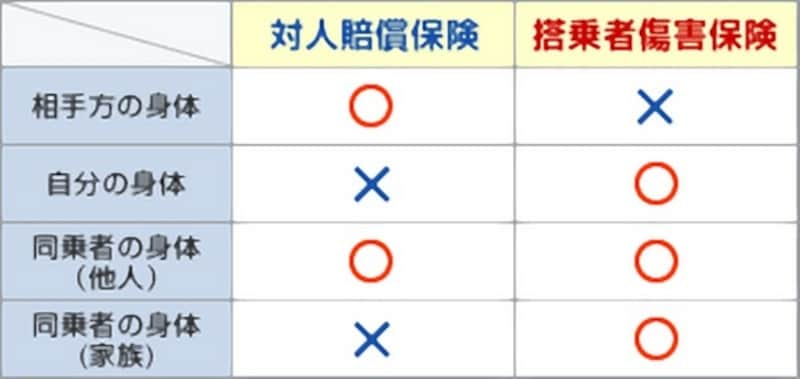

人身傷害補償保険は、相手の有無に関わらず、保険金の範囲内で契約者を含む搭乗者のケガをカバーします。人身傷害補償保険は、搭乗者傷害保険と補償内容が重複するため、搭乗者傷害保険を付帯しない保険会社も増えています。

搭乗者傷害保険は、ケガの部位や症状別で保険金が決まってきます

契約車両に乗っている人がケガをすると、その治療費は搭乗者傷害保険で支払われます。しかし、人身傷害補償保険に加入していれば、そちらで治療費をカバーでき、搭乗者傷害保険と補償が二重になってしまいます。「それなら、保険料も安くなるし加入しなくてもいいのでは?」ということで、最初から付帯していない保険会社が増えてきているというわけです。

搭乗者傷害保険の補償は部位・症状別に決まっている

人身傷害補償保険が、ケガ等の損害金額に対して補償範囲内で全額支払われるのに対して、搭乗者傷害保険は部位・症状別での支払いとなります。■搭乗者傷害保険の保険金の一例(部位・症状別)

【頭部のケガ】

打撲・捻挫: 5万円

挫創 :15万円

骨折・脱臼:60万円

【手指のケガ】

打撲・捻挫: 5万円

挫創 : 5万円

骨折・脱臼:20万円

このように細かく決まっているのが特徴です。なお、「同じ事故で頭部も指も骨折した」という場合、保険金額の高いほうからのみ保険金を支払う保険会社が多いようです。上記の例で言えば、「頭部骨折60万円」のみとなります。加入中の保険会社で確認してみましょう。

なお、人身傷害補償保険では「頭部骨折60万円」+「指の骨折20万円」を合算した80万円が支払われるということではありません。人身傷害補償保険はあくまで損害に対してなので、仮に頭部の治療費が30万円、指の治療費が5万円だった場合、35万円の支払いとなります。

搭乗者傷害保険アリorナシ、実際にはどう違う?

人身傷害補償保険には加入しているものとして、搭乗者傷害保険アリの場合、ナシの場合でどう違うのか考えてみます。■搭乗者傷害保険ナシの場合(人身傷害補償保険のみ)

- 保険金の支払い:人身傷害補償保険からのみ支払われる

- 治療費:損害額(ケガの実費)が確定後に支払われる

- 保険料:搭乗者傷害保険が無い分、安くなる

- 死亡時:人身傷害補償保険の契約保険金額を上限に、損害額が支払われる

- 補償範囲:契約車両での事故のほか、契約によっては歩行中や他の車両、バスなどに搭乗中もOK。また配偶者や同居の親族も補償される

■搭乗者傷害保険アリの場合(人身傷害補償保険+搭乗者傷害保険)

※「ナシの場合」に以下の補償が加わる

- 保険金の支払い:人身傷害補償保険と二重に支払われる

- 治療費:部位と症状がわかった時点で保険金を受け取れる

- 保険料:搭乗者傷害保険の分、高くなる

- 死亡時:死亡保険金(1000万円が標準※任意設定)を受け取れる

- 補償範囲:契約中の車に乗っている人全員(家族、他人の区別はなく。本人も補償)

いかがでしょう?人身傷害のみで補償できなくはないのですが、二重に保険金が支払われるので、両方に加入したほうが補償は万全となりそうです。

結論、搭乗者傷害補償保険は必要!

万全の補償を得るなら搭乗者傷害+人身傷害補償のセットをオススメします

保険金支払いのスピーディさを考慮すると、搭乗者傷害補償保険は非常に頼もしいといえます。不慮の事故で入院すれば、治療費が最終的に算出されるまで時間がかかり、その期間の費用の心配までするのは思った以上に大変そうです。

また、搭乗者傷害保険に加入していれば、人身傷害補償や相手の対人賠償から保険金の支払いを受けていても、保険金をもらえるのがポイントです。さらに言えば、ドアで指を挟んだ場合なども保険金を請求でき、しかも、翌年の等級に影響が無い点も心強いです(搭乗者傷害保険はノーカウント事故となる。他にも保険を使った場合は等級に影響する可能性がある)。

保険料のコストはかかってしまいますが、十分にコスト分の満足を得られるのではないでしょうか。

【関連記事】