<目次>

定期預金の主な種類はこんなにある!

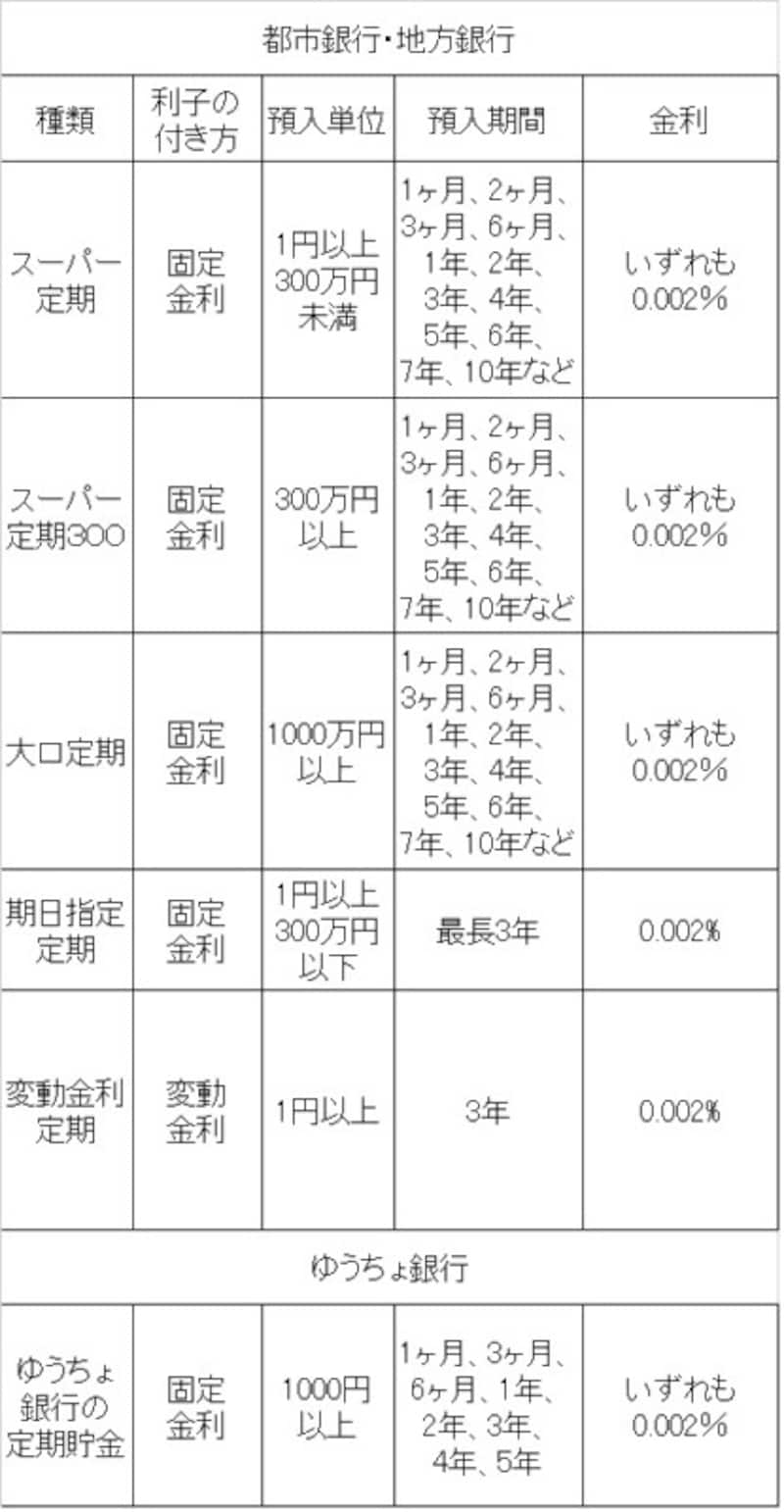

下表は、都市銀行や地方銀行、ゆうちょ銀行が扱う定期預金の種類と金利の例です。多くの方が 「知ってる」「使ったことがある」というのは、一番上のスーパー定期でしょうか。

都市銀行などの商品の金利は、みずほ銀行の場合。ゆうちょ銀行への預入は、定額貯金と合わせて1300万円まで。2020年5月4日現在。

■スーパー定期

もっとも一般的な定期預金です。1カ月、1年などの預入期間を選び、預け入れた時点で示された金利が最後まで適用される固定金利です。

■スーパー定期300

預入金額が300万円以上であること以外は、スーパー定期と同じ仕組みです。

■大口定期

1000万円以上を一括して預け入れる定期預金です。仮に総額で1000万円以上のお金があったとしても、いろいろな目的に使うために、その都度、必要な分ずつ解約することを考えると、ごく普通の家庭にとって、大口定期は現実的ではないかも。

また銀行に万一のことがあったとき、預金保険制度によって保護されるのは、1つの銀行につき一人あたり元本1000万円とその利子までです。利用している銀行の経営に問題がなければ大丈夫ですが、念のために1000万円以上の預金は2つの銀行に分けたいと考える人もいるでしょう。

■期日指定定期

例えば預けて1年などの据え置き期間を過ぎると、3年以内の好きな日に満期を指定できる定期預金です。3年以内で使う予定があるお金を入れておくのによさそうです。

ここまでは、預け入れた時点で示された金利が最後まで適用される「固定金利」の定期預金について説明しました。一方、途中で金利が変わる定期預金もあります。

■変動金利定期

6カ月ごとに金利を見直す仕組みで、預け入れた後に世の中の金利が上がると、定期預金の金利も上がります。逆の場合は下がります。

以上のスーパー定期、スーパー定期300、大口定期、期日指定定期、変動金利定期は、都市銀行や地方銀行を中心に取り扱っています。

■定期貯金

ゆうちょ銀行の定期貯金スーパー定期によく似ています。ゆうちょ銀行といえば定額貯金がおなじみですが、定期貯金も扱っています。

定期預金の金利傾向

定期預金の金利は、ここ数年0.01%程度でしたが、新型コロナウイルスの感染拡大による経済の停滞により、2020年4月以降、0.002%に下がりました。通常の経済状況であれば、期間が長いほど、預入金額が多いほど、金利が高くなるのが定期預金の原則ですが、期間や金額にかかわらず同じ金利になってしまいました。

そのような状況ではありますが、基本的な考え方として、どの定期預金をどんなふうに利用するのがお得なのでしょう? まずは徹底的に使いこなしたいのがスーパー定期です。

スーパー定期は預入期間をどう選ぶ?

現在は、いわば経済も緊急事態のため、預入期間による金利の差はありませんが、原則として定期預金は、預入期間が長いものほど金利が高くなります。また預け入れの単位が大きいほど金利が高くなります。そのため、もっとも金利が高いのは大口定期の10年ものです。では、お金を増やすためには、金利の高い、期間の長い定期預金に預け入れればいいのでしょうか? 固定金利(預入時の金利が最後まで適用される)のスーパー定期については、そうとは限りません。

定期預金のお得な預け方は……? 定期預金は期間の違うものを組み合わせて利用するのがオススメ

高金利の時に、最初に約束した金利が最期まで続く固定金利の商品に長期で預けておけば、その後、世の中の金利が下がっても、高金利の利子が満期までつくので有利です。

逆に低金利のとき、長期の固定金利に預けてしまうと、低い金利のまま固定されてしまいます。短期の預け入れにして、金利が上がったら預け替えたほうが、受け取る利子を増やすことがきます。

理屈ではまさにその通りなのですが、実際には、長期と短期のどちらを選ぶか迷うもの。今後、金利が上がるか下がるかを予測するのは、意外と難しいからです。

「3年後の子どもの進学資金」などと近い将来に使うことが決まっているなら、おのずと3年以内で期間を選ぶことになります。迷うのは、10年以上先に使う資金や使う時期が確定していない資金、余裕資金などを預ける期間です。例えば、小さな子どもの将来の大学進学用の資金、住宅の頭金、老後資金など。

数年来、日本はずっと低金利が続いています。法則に従えば、短期の預け入れにしておく場面ですね。短期の預け入れといったときに、どれくらいの期間を想定するかは人により異なると思います。1カ月の定期預金もありますが、1年程度で考えてはいかがでしょうか。

長期の定期預金に預けてしまった人は、もし金利が上がり解約して預け直したほうが有利になるなら、ひと手間かけてるのもいかがでしょうか。定期預金は満期まで預けるのが原則ですが、中途解約もできます。中途解約すると、もらえる利子は予定より減ってしまいますが、株式や投資信託などと違い、いつ解約しても元本割れしないのが定期預金のよさ。

定期預金のお得な預け方をするためにも金利は小まめにチェックを

金利が上がっていく場面では、半年ごとに金利が見直される変動金利の定期預金も選択肢になります。

3年以上のスーパー定期預金は複利を選ぼう

スーパー定期には単利と複利があり、3年以上の預入期間の場合は複利を選ぶことができます(3年以上だと自動的に複利になる銀行も)。ついた利子をそのつど受け取るのが「単利」。

一定期間ごとに利子を元本に組み込んでいくのが「複利」です。利子にも利子がついて増えていくので、複利のほうが有利。3年以上の定期預金は複利を選ぶほうがおすすめです。

定期預金の自動継続を活用しよう!

満期がきたら、再び同じ種類の定期預金に自動的に預け入れるのが「自動継続」です。その時点での金利が新たに適用されます。ちょうど満期の時期に解約や預け替えができればいいのですが、日々、忙しくしているとそうもいきませんね。自動継続にしておかないと、満期後は普通預金と同じ金利になってしまいます。自動継続にしておけば定期預金としての扱いが続くので、時間があるときに、金利を確認した上で、そのまま続けるか、別のものに預け直すかを選ぶことができます。

自動継続には、元金のみを継続する方法と、利子も元本に組み込んで継続する方法があります。利子も組み込んで継続する方法は、銀行により「元利金継続」もしくは「元金成長型」などと呼ばれています。お金を増やしたいなら、こちらを選びましょう。

一定額の定期預金をメインバンクの総合口座にセットしておく

手持ちの通帳を見てください。「総合口座通帳」と書いてありませんか? 普通預金に加えて定期預金なども預けられるのが、総合口座です。総合口座の定期預金にお金を預けて自動継続にしておけば、普通預金の残高が足りないときは、自動的に定期預金から借りる形でお金を引き出したり、引き落としたりすることができます。借り入れの限度額は定期預金の9割(最高で200万円)まで、借り入れ利子は預金金利+0.5%という低利です。

例えば定期預金に50万円預けてあれば、45万円まではキャッシュカードで普通預金を通して引き出すことができるわけです。引き落とし用のお金が足りない、急にお金が必要になったというとき、定期預金を解約したり、ましてや金利の高いキャッシングやカードローンなどに手を出したりせずにすみます。普通預金に入金すれば、自動的に返済したことに。翌月以降のお給料やボーナスを利用して早めに返しましょう。

ただし注意点もあります。万一、キャッシュカードを偽造されたり、盗難にあい、不正な引き出しの被害にあったりしたとき、自動貸越により、普通預金のみならず定期預金の分まで引き出されてしまうリスクがあることです。おかしいと思ったたら、すぐに銀行に連絡をとり、口座の支払い停止手続きを行いましょう。不安なら、自動貸越ができないように設定してもらうこともできます。

定期預金の解約は、預け続けると金利面で不利なものから

預けていた定期預金を引き出して使おうというとき、複数の定期預金をもっていたら、どれから解約しますか? これは子どもの教育費、こちらは車の買い替え用、将来の老後資金などと、目的別に分けて預けている家庭も多いかと思います。いったん、その目的を忘れて、運用として有利か不利かで手持ちの定期預金をチェックしてみましょう。預けたときよりも、世の中の金利が上がってきているなら、長期の固定金利の定期預金は不利になっています。一方、1年程度の短期で自動継続にした定期預金は、今のほうが金利があがって有利になっているはずです。これからも金利が上がりそうなら(景気がいいなら)、長期の定期預金を解約するのがいいでしょう。

預けたときよりも、世の中の金利が下がっているなら、長期の固定金利の定期預金は有利になっているはずですから、満期まで続けます。短期のものを解約しましょう。

預ける前に一部解約できるかどうかを確認

100万円の定期預金をもっているけれど、使うのは20万円という場合もありそうです。スーパー定期には、一部解約ができるものがあります。残りはそのまま最初に約束した金利で満期まで継続されます。預ける前に、一部解約ができるかどうかを確認しておきましょう。もし一部解約ができない場合は、100万円預けるなら20万円5口、50万円2口などと口数を分けておけば、解約のときに便利です。ちなみに、ゆうちょ銀行の定期貯金は一部解約ができません。今回は、都市銀行や地方銀行のスーパー定期を中心に取り上げました。金利が高いネット定期も、期間を決めて預ける、固定金利という基本の部分はスーパー定期と同じです。