資産を集中させず分割することで、安全に殖やせる

昔から「財産の三分法」という教えがありました。財産は土地、株、現金に分けて持て!と言われていたのです。資産を集中させず分割することで、安全に殖やせるということを感覚的に学んだのでしょう。実は土地と株とお金の三つに分けるというのは、資産の持つ三つの特性をブレンドすることなのです。金融資産の三つの特性

■収益性の株・・・人類が見つけた最高の利殖の考えが株です。(一番儲かる)■安全性の土地・・・土地は減らないし、無くならないから安全です。(一番安全)

■流動性の現金・・・現金はいつでも使えるので、流動性が高いです。(一番便利)

数ある金融資産をこの三つの特性によって分類すると、グループ分けが簡単にできます。財産の三分法とはまさに三つの特性をブレンドすることで、より耐久性のあるポートフォリオを作ることができるという説です。まるで、コーヒー豆のブレンドやワインを作るときのぶどうのブレンドの話に似ていませんか?

ただし、現金は物価上昇に必ず負けますから、現金を債券に置き換えることが妥当です。現代の分割対象は、不動産と株と債券です。この三つのバランスが取れていることが、資産の安定につながります。ここでは、「株と債券」つまり金融商品の分散をどのように行うかという点に話を絞ります。

株と債券は正反対の金融商品

債券は金利上昇時に値下がりし、金利下落時に上昇します。株価が上がるときには金利も上がることを含んで考えると、株と債券の値動きは逆だといえます。このことを、株と債権は逆相関の関係にあると呼びます。【関連記事】分散投資と相関係数

株は収益を上げるためにポートフォリオに組み込まれ、債券は、流動性と安全性を保つためにポートフォリオに組み込まれます。債券の構成比率を投資家の年齢と等しくするという俗説があります。10歳の子どもなら債券を10%(株を90%)、90歳のお年寄りなら90%を債券に(10%を株に)配分するということです。債券の少ない人はリスクをたくさん負い、債券の多い人はリスクをおさえられます。

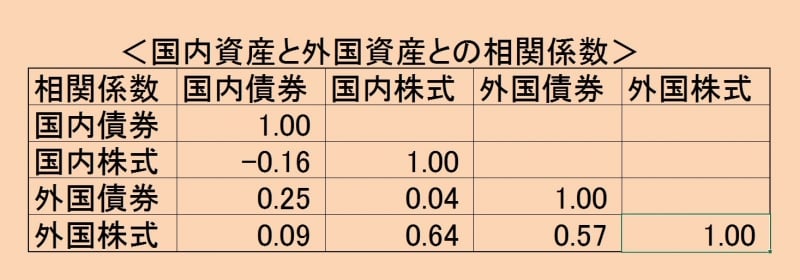

資産の間には、相関と非相関、反相関という三つの関係があります。同じ値動きをするときが「相関」で相関係数は1です。「非相関」は無関係の値動きで相関係数は0です。「反相関」は逆の値動きをすることで相関係数が−1です。すべての資産の相関関係は、−1から+1までの間に分布しています。その実例のデータを下にご紹介します。

金積立金管理運用独立行政法人『基本ポートフォリオの定期検証について』(2016年)より

この表にしたがえば、もっとも非相関の関係にある二つの資産は、国内株式と外国債券です。ですから、分散の第一歩は、日本株と外国債券とを合わせて持つことです。

それでは、株の分散はどのように考えたらいいのでしょうか?

株を分散するときには欠かせない相関関係

債券と株に分散したその次には、株式の分散です。株式投資の世界には、二つのリスクがあります。それは、市場リスクと銘柄リスクです。市場リスクはどんな銘柄も影響を受けます。一方の銘柄リスクは投資先の会社が倒産したりして、投資が破綻するリスクといえます。この銘柄リスクは単一銘柄を買う限りは消えません。どんな有名企業にも銘柄リスクはありますが、銘柄数を20以上に増やすだけで銘柄リスクを大きく減らすことができると言われています。

投資対象を増やせば銘柄リスクを減らすことはできますが、同じ市場(たとえば東証1部)に集中している限り市場リスクを減らすことはできません。もう一つの市場リスクを減らすためには、相関関係のうすい株を所有する必要があります。

日本株でいえば、異なる業種や異なる規模の企業の株式を分散して所有する必要があります。一番簡単な分散は、大型株と小型株を合わせて持つことです。国内での第二の分散が、グロース株投資とバリュー株投資です。

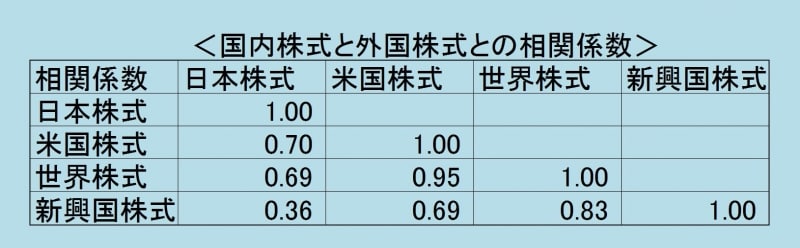

さらに、国内の株だけではなく、外国株に分散するメリットもあります。なぜなら、外国株は日本株と違う値動きをしているからです。そのことを証明するのが以下の相関係数です。

J.P.Morgan Asset ManagementのGuide to the Markets 2Q 2018より

外国株をポートフォリオに加える最大のメリットは、非相関にある資産を組み合わせることでリスクを下げることができるということです。

【関連記事】年金資産ポートフォリオはお手本

● ● ● ● ● ●

【資産運用の理論を学ぼう バックナンバー】

ハイリスク・ローリターンはありえない?

人生の期待収益率を知る

外貨建金融商品の円ベース収益率

配当利回りと配当性向とどう違う

イールドカーブで金利に強くなる

ベンチマークは投資の評価基準

超過収益率と運用手腕の評価

時間加重収益率と金額加重収益率

算術平均と幾何平均

現在価値と将来価値

分散投資と相関関数

名目金利と実質金利

リスクとはバラツキのことだった

長期投資はリスクを減らさない