投資手法の二大潮流

|

| 『バリュー投資入門―バフェットを超える割安株選びの極意』は「ウォール街のグル中のグル」と評されるブルース・グリーンウォルドによるバリュー投資の教科書 |

グロース(Growth:成長)投資とは、将来の企業の利益を追求する投資方法です。将来が有望な銘柄であれば、たとえ現在の株価水準が高くても買っていくことになります。

グロース株とバリュー株

株式投資の手法を、上の定義から二つに分ける考え方があり、そのときに株式をバリュー株とグロース株とに区別します。人間にたとえれば、グロース株は優等生タイプ、バリュー株は未完の大物タイプ。ただし、実際には割安で成長性を期待させる株式はあるものですから、話はややこしい。反対の概念とも限らないものを便宜上二つに分けるために、バリューかグロースかを数値で決めようという話になりました。数値でいえば、バリュー株は一般にPERやPBRといった数字が相対的に低い銘柄と言えます。

逆に、グロース株は数値だけでは有利さや割安感が測りにくい銘柄ですが、割安ではない!という意味では、PERやPBRが高くなります。PER30倍の会社があるとすると30年の利益が株価に織り込み済みであるといえます。PERの高い企業ほど将来の期待が大きいということができます。決してバリュー株ではありませんね。

相対PERと相対PBR

|

| 『オニール流グロース株投資入門の入門』はアメリカで一般投資家に広く受け入れられているオニールの「CAN-SLIM(キャン・スリム)投資法」を紹介。 |

銘柄の株価収益率(銘柄PER)を市場平均の株価収益率(平均PER)で割った数値が相対PERです。また、銘柄の株価純資産倍率(銘柄PBR)を市場平均の株価純資産倍率(平均PBR)で割った数値が相対PBRです。算出された相対PERと相対PBRを加算して、1.875以下をバリュー型、2.125以上をグロース型とします。

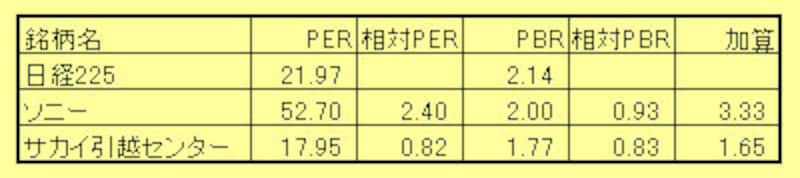

たとえば、次の表を見てください。

|

| グロース株の一例としてソニー、バリュー株の一例としてサカイ引越センターを取り上げました。 |

PERに関しては、日経225の平均値が21.97、ソニーは52.70ですから、

52.70 ÷ 21.97 = 2.40(ソニーの相対PER)

一方のサカイ引越センターのPERは17.95ですから、相対PERは0.82

PBRに関しては、日経225の平均が2.14で、ソニーは2.00ですから、

2.14 ÷ 2.00 = 0.93(ソニーの相対PBR)

一方のサカイ引越センターのPBRは1.77ですから、相対PBRは0.83

モーニングスターの定義にしたがえば、ソニーはグロース株

2.40(相対PER) + 0.93(相対PBR) = 3.33 > 2.125

サカイ引越センターはバリュー株ということになります。

0.82(相対PER) + 0.83(相対PBR) = 1.65 < 1.875

バリュー株とグロース株はどっちが良い?

長期間で見ると、日本株の騰落率ではバリューがグロースを上回っています。しかし、安定した運用がお好みの方には、多少リターンが控えめでも、リスクの小さいグロースが向いています。投資信託も、バリュー型とグロース型に分かれており、それぞれがピアグループを形成しています。比較をするときには、バリューはバリュー同士、グロースはグロース同士で比較しなければ、「リンゴとミカンを比べても意味がない」のと同じこととなってしまいます。

大投資家といわれたベンジャミン・グレアムのバリュー理論は、現代では世界第2位の富豪ウォーレン・バフェットに引き継がれています。

【関連記事】

投資の3原則は、分散、長期、複利運用!

株と債券の違いを知ってこその分散投資

ドルコスト平均法で気楽に投資を始めよう!