投資は利率が大事?

洗練された投資をする人は、もうかった金額ではなく、運用利率で考えています(参考記事「理論を学ぼう 本当の運用は%で考える!」)。投資の目標も、期待収益率で設定したいものです(参考記事「運用の理論を学ぶ 人生の期待収益率を知る」)。でも、いざ運用が始まってみると実績の収益率をどう計算したらいいか分からないという声もありまして、今回の記事で3つの方法をご案内します。一括投入の場合の計算式

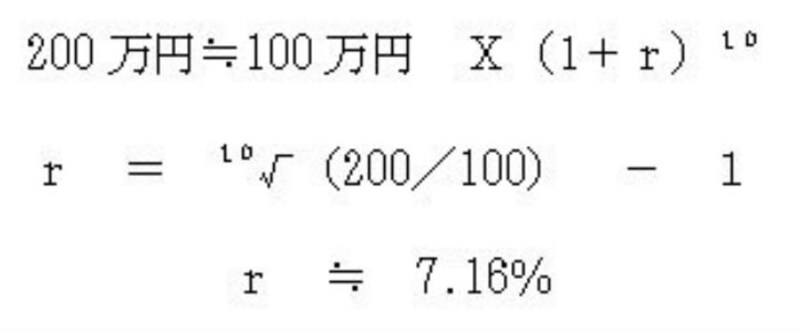

資金投入が1回だけで、じっとそのまま運用している場合には、収益率の計算は理解しやすいです。たとえば、100万円を10年間運用していて200万円になりました、という場合は以下の通りです。

小さい10は運用期間の10年を意味する。複利運用では将来価値は10倍ではなくて10乗になり、収益率は10乗根から1を引いた数字となる。

ルート計算(累乗根の算出)は普通の電卓で簡単にできます。付属の取扱説明書をお読みください。

積み立て型投入の場合の計算式

複数回の資金投入をする場合には、収益率の計算式はやや複雑になります。つまり、ドルコスト平均法でコツコツ投入する場合の収益率の計算方法です。一般的には、年金終価係数を使うか、あるいは金融電卓を使うかが簡単な方法ですが、普通の方には馴染みがないツールですので、手計算でできる方法をまずはご紹介します。

※ただし、これは単利計算ですので算術平均です。複利の幾何平均の%とは、長期になるほど誤差が出ますからご注意ください。

たとえば、毎年10万円を10年間投入し続けて、10年後には投資元本100万円が125万円に増えていました。

r%=(10年後の将来価値-投資金額)÷(1年間の投資金額×利益を受ける回数)

r=(125-100)/(10X55)

r=4.545

この場合の収益率は、単利でいえば4.545%でした(5年間の平均年率)。利益を受ける回数とは、最初の60万円は10回(10年間)運用され、2年目の60万円は9回、3年目は8回……という風に数えていき、その回数の総和です。

※利益を受ける回数=10+9+8+7+6+5+4+3+2+1=55

ちなみに、この収益率を金融電卓で正確に出せば、正解は4.86%です。幾何平均(複利)で4.86%で、算術平均(単利)で4.545%ということです。

簡便な算術平均の収益率計算法をご紹介しましたが、幾何平均(複利)できちんと計算するには次の2つの方法が一般的です。

年金終価係数

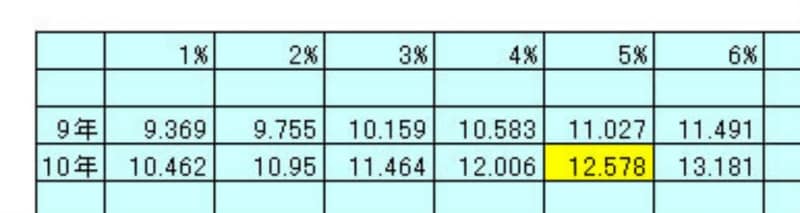

まず、年金終価係数を使います。この係数の正当な使い方は、利率が分かっていて、将来いくらに増えるか?を知るためですが、今回のように利率を見つける場合にも有用です。投資元本がn年で何倍になっていたかを計算し、その倍数に近い数字を係数表から探して、周辺の利率を見つける方法です。

年金終価係数表の一部抜粋。金融係数には、他に終価係数、現価係数、資本回収係数、年金現価係数、減債基金係数がある。

たとえば、先ほどのケース(毎年10万円の投入を10年続けて、投資元本100万円が125万円になっていたケース)から注目する部分を係数表から抜き出しました。表の横軸で10年の行を探し、そこに出ている係数が1.25(125/100)にもっとも近い枠を探します。その列を上にたどっていくと、利率が書いてあり、このケースでは5%の当たりだと判断できます。表全体を次のようなサイトで見ることもできます。

【関連サイト】

年金終価係数早見表

金融電卓

積み立て型の投資で、実績の収益率を複利で把握するには、実は金融電卓を使う方法が、もっとも正確でもっとも簡単でスマートです。欧米では金融電卓を使いこなすことは、金融マンのイロハなのですが、日本ではほとんど使われておらず残念なかぎりです。一般のショップであまりお目にかかりませんが、最近ではインターネットショップで購入できるようになりました。キーがすべてアルファベットなので最初は違和感がありますが、慣れるとこんなに便利な物はありません。好奇心旺盛な方はお試しください。

金融電卓で先ほど来の問題を解く方法をこの場で、細かく説明することはむずかしいですが、ひと言でいえば、電卓のボタンを12回押すだけで、4.86%という正解が得られます。

【関連サイト】

金融電卓の使い方

実際には、もっとアットランダムなタイミングで、定額でない投入がされることも多く、運用会社などではエクセルで精緻な計算をしていますが、一般の投資家がそこまで研究する必要はないと思います。以上の3つの方法を応用しながら把握されれば十分ではないでしょうか。

【関連記事】