年金の受給開始を遅らせて、年金額を「最大化」させる方法 ※画像:PIXTA

『これだけ差がつく!老後のお金 55歳から15年で2500万円をつくる』(首藤由之著)は、人生後半期のお金事情に詳しいファイナンシャル・プランナーの著者が50代からの老後資金の作り方を分かりやすく解説する一冊。

今回は本書から一部抜粋し、年金の「繰下げ」による増額効果について、具体的な年齢別の試算データをもとに紹介します。

世帯タイプ別4つの年金モデル

増えた年金を終身でもらい続けることができるという意味で、「年金繰下げ」こそ三位一体の“主人公”と言っても過言ではないのです。現在50代の皆さんは、3つのパターンの夫婦が多く、一人ひとりを分解するとそこに登場するのは3人の平均的な日本人です。すなわち、次の人たちです。

①会社員:年金額200万円(老齢基礎年金80万円、老齢厚生年金120万円)

②専業主婦:年金額90万円(老齢基礎年金80万円、老齢厚生年金10万円)

③パート妻:年金額100万~110万円(老齢基礎年金80万円、老齢厚生年金20万~30万円)

「パート妻」の年金は10~20年長く働くことも考えて、ここでは上方へ10万円、年金額を増やして幅をもたせています。

同様に、「会社員」を一つのパターンに絞り込むのも単純化しすぎているのかもしれません。実際、大企業出身の人を中心に老齢厚生年金をもっと多くもらっている人が大勢います。そこで、今、想定している会社員を「会社員A」とし、新たに「会社員B」として老齢厚生年金を「会社員A」の1.5倍受給している人をパターンに加えます。

つまり、「①会社員」は次の2人になります。

・会社員A:年金額200万円(老齢基礎年金80万円、老齢厚生年金120万円)

・会社員B:年金額260万円(老齢基礎年金80万円、老齢厚生年金180万円)

「専業主婦」「パート妻」と合わせて4パターンの人がいて、それぞれを組み合わせれば多彩な夫婦の家計を表現できることがわかります。

繰下げ受給による絶大な増額効果

それでは4つのパターンの人がそれぞれ「年金繰下げ」を実行に移せばどのような結果になるのでしょうか? それを試算したのが【図1】です。

【図1】基本パターンの人が繰り下げした場合の年金額 ※画像出典:『これだけ差がつく!老後のお金 55歳から15年で2500万円をつくる』

結果を見ると、やはり「繰下げ」のパワーは絶大であることがわかります。

平均的な会社員である「会社員A」でも71歳まで6年繰り下げると年額が「300万円」を超えてきます。現在、60代の「再雇用」の給料に近い金額です。そんな金額を「公的年金」でもらえるのですから、繰下げのしがいがあるというものです。

大企業社員を想定している「会社員B」になると、その「300万円」の水準はわずか2年間、67歳までの「繰下げ」で達成できます。70歳まで5年間繰り下げると「360万円」を超え、月額が「30万円」の大台に乗ります。

逆に、「専業主婦」や「パート妻」はもともと年金が少ないので、「繰下げ」の効果も限定的です。

それでも「専業主婦」でも69歳で4年間「繰下げ」すると月額で年金額が「10万円」を超えます。また、「パート妻」だと70歳まで5年間繰り下げると年額「150万円」がほぼ達成できます。

繰下げは66歳以降、もらいたくなったらいつでも請求できます。ですので、この表を使えば2人の「繰下げ」スケジュールを自由自在に設定して効果を知ることができます。

夫婦の具体的なシミュレーションに、ぜひ、ご活用ください。

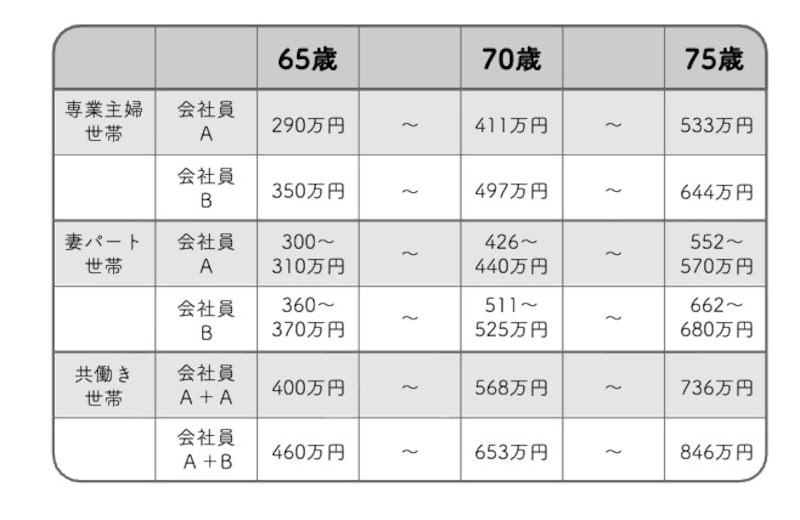

夫婦合算で月50万円超えも可能

さらに、この表の個別の結果を組み合わせて主要3パターンの夫婦の年金額がどうなるかを出してみたのが【図2】です。

【図2】主要3パターン世帯の繰下げ年金額 ※画像出典:『これだけ差がつく!老後のお金 55歳から15年で2500万円をつくる』

結果は「驚異」以外の何物でもありません。「専業主婦世帯」の「会社員A」でさえ、2人組み合わせると70歳で「400万円」の大台を突破しています。

同じ「専業主婦世帯」の「会社員B」になるとほぼ「500万円」を受給でき、公的年金で現役の給料レベルを達成できることがわかります。

当然のことながら「妻パート世帯」はその上を行き、「共働き世帯」で夫婦がそろって70歳まで5年「繰下げ」すると年額が「568万円」まで増え、夫婦のうち1人が大企業出身者だと「653万円」にまで達します。月額「50万円」超えです。

この増えた年金が終身でもらえるのですから、「繰下げ」が三位一体の“主人公”と申し上げたのもご理解いただけるのではないでしょうか?

文/首藤 由之(しゅとう・よしゆき)

特定社会保険労務士、ファイナンシャル・プランナー(CFP)。1959年生まれ。慶應義塾大学経済学部卒業後、朝日新聞社入社。2024年の定年まで、週刊誌『AERA』や『週刊朝日』などで主に経済分野を取材執筆、朝日新書編集長、書籍編集部長などを歴任後、編集委員を務めた。現在は、ファイナンシャルプランナーとしての活動をしつつ、リタイアメント・プランニングを中心に、年金など主に人生後半期のマネー関連の取材、記事執筆を行っている。著書に『「ねんきん定期便」活用法』『「貯まる人」「殖える人」が当たり前のようにやっている16のマネー習慣』(CEメディアハウス)。