老後のマネープランは、夫婦の年金構造の違いを理解するところから!※サムネイル画像:PIXTA

『これだけ差がつく!老後のお金 55歳から15年で2500万円をつくる』(首藤由之著)では、年金など人生後半期のお金事情に詳しいファイナンシャル・プランナーの著者が50代で知っておくべき「新しい老後資金の作り方」を解説する一冊。

本書から一部抜粋し、世帯タイプ別に違う夫婦それぞれの年金額や、意外と見落としがちな共働き夫婦の家計管理における「不干渉」のリスクを紹介します。

専業主婦の年金が少ない理由

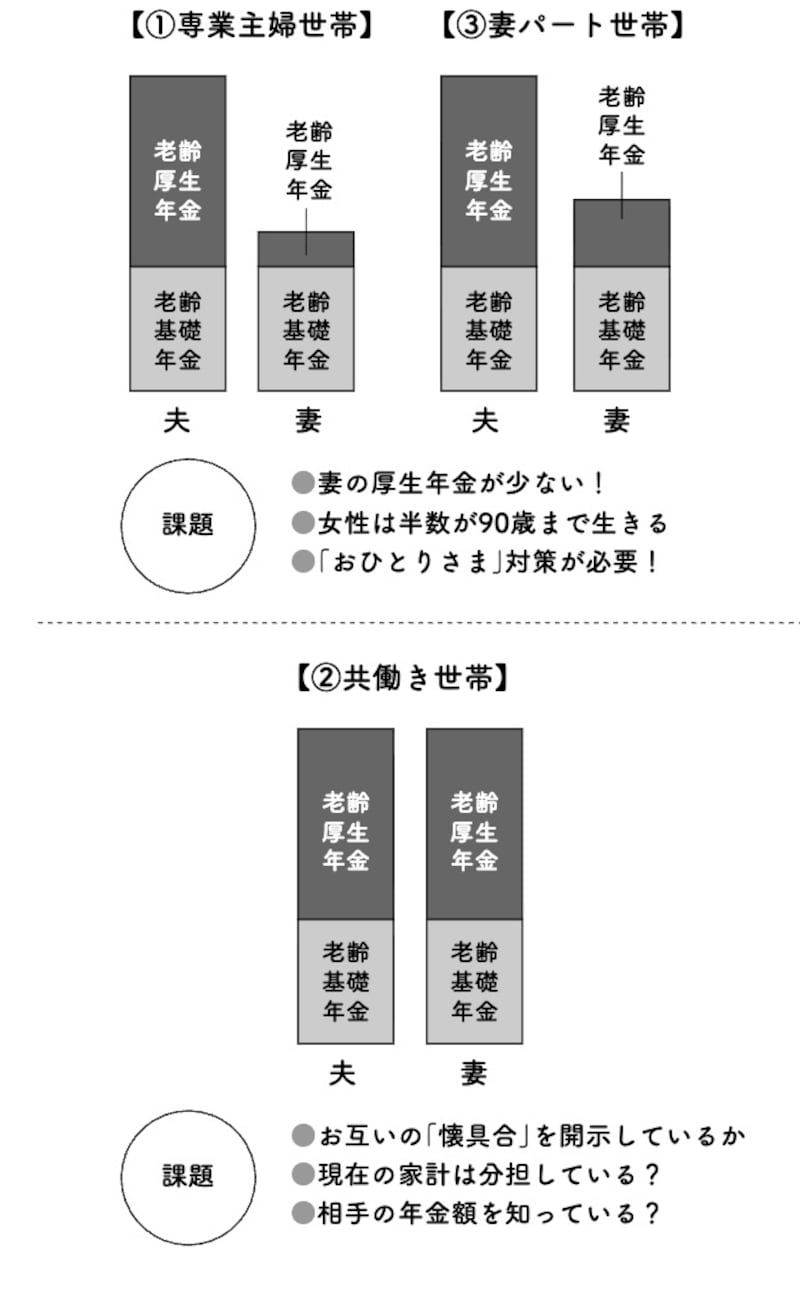

注目するのは夫婦の年金の「形」です。まずは【図】をご覧ください。これは3パターンの夫婦の年金を「箱」で表したものです。

【図】世帯別「夫婦の年金の形」※画像出典『これだけ差がつく!老後のお金 55歳から15年で2500万円をつくる』

「会社員」が想定されているからで、老齢基礎年金の上に、それよりは金額が大きい老齢厚生年金が乗っかっている、いわゆる「2階建て」です。今の50代以上に多い、日本の終身雇用制に乗っかって長年会社勤めをして厚生年金に加入していた人に共通した形です。

ところが妻の年金の形は、これとは違っています。

「②共働き世帯」は妻も夫も同じ形です。男女間の賃金格差は考慮に入れていませんが、同じ「会社員」人生を送っていますから基本的な構造は同じになります。

一方、「①専業主婦世帯」と「③妻パート世帯」の妻は、どちらも箱の高さが夫よりはかなり低くなっています。内訳も老齢基礎年金は夫と変わりませんが、夫に比べるとずいぶん小さい老齢厚生年金が乗っかっています。

彼女たちの老齢厚生年金が小さいのは、「学校を出てから会社で働いた期間が短いから」です。結婚して“寿退社”してからずっと専業主婦をしていた結果です。

専業主婦は国民年金の「第3号被保険者」として年金に加入しているので、国民年金の果実である老齢基礎年金は比較的高い年金がもらえるわけです。

「妻パート世帯」の妻は基本的に専業主婦世帯と同じですが、子育てを終えたあとなどに働いた分、専業主婦より老齢厚生年金が大きくなっている格好です(パートとして厚生年金に加入する姿を想定しています)。

共働き夫婦に潜む無関心の罠

これら夫婦の年金の形を見れば、それぞれの世帯の課題が浮かび上がってきます。「②共働き世帯」は会社員2人分の年金が入ってくるので、金額的には問題はなさそうです。むしろ問題は、「夫婦の意識」にあります。共働きの夫婦にありがちな問題が、お互いの「不干渉」です。

取材していたり、ファイナンシャル・プランナーの活動をしていると、よく聞くのが、生活費は夫が出しているとしても、それ以外に夫婦で話し合って家計分担を決めていないケースが目立ちます。

お互い、自分の分は自分で稼いでいるという意識があるのか、ひどい場合にはお互いの年収さえ知らないケースもあります。生活費でこうなのですから、老後にもらえる年金額もお互いに知らないことも少なくありません。結局2人の財布の中身がわからないため、お金の計画を立てることができません。

このパターンの夫婦は、今からでも遅くはないのでお互いの懐具合を「開示」することから始めてください。貯蓄の貯まり具合や今後の見通しも話し合い、現在から将来までの夫婦のマネープランを決めていきましょう。 文/首藤 由之(しゅとう・よしゆき)

特定社会保険労務士、ファイナンシャル・プランナー(CFP)。1959年生まれ。慶應義塾大学経済学部卒業後、朝日新聞社入社。2024年の定年まで、週刊誌『AERA』や『週刊朝日』などで主に経済分野を取材執筆、朝日新書編集長、書籍編集部長などを歴任後、編集委員を務めた。現在は、ファイナンシャルプランナーとしての活動をしつつ、リタイアメント・プランニングを中心に、年金など主に人生後半期のマネー関連の取材、記事執筆を行っている。著書に『「ねんきん定期便」活用法』『「貯まる人」「殖える人」が当たり前のようにやっている16のマネー習慣』(CEメディアハウス)。