経済ジャーナリストで、All Aboutマネーガイドでもある酒井富士子氏の最新著書『60分でわかる!新・年金 超入門』(技術評論社)では、年金制度の基本とともに、老後に「実際に使えるお金」の見え方や注意点を解説しています。

今回は本書から一部を抜粋し、年金の受給額によって変わる「手取り率」や、その背景にある税や保険料のしくみについて紹介します。

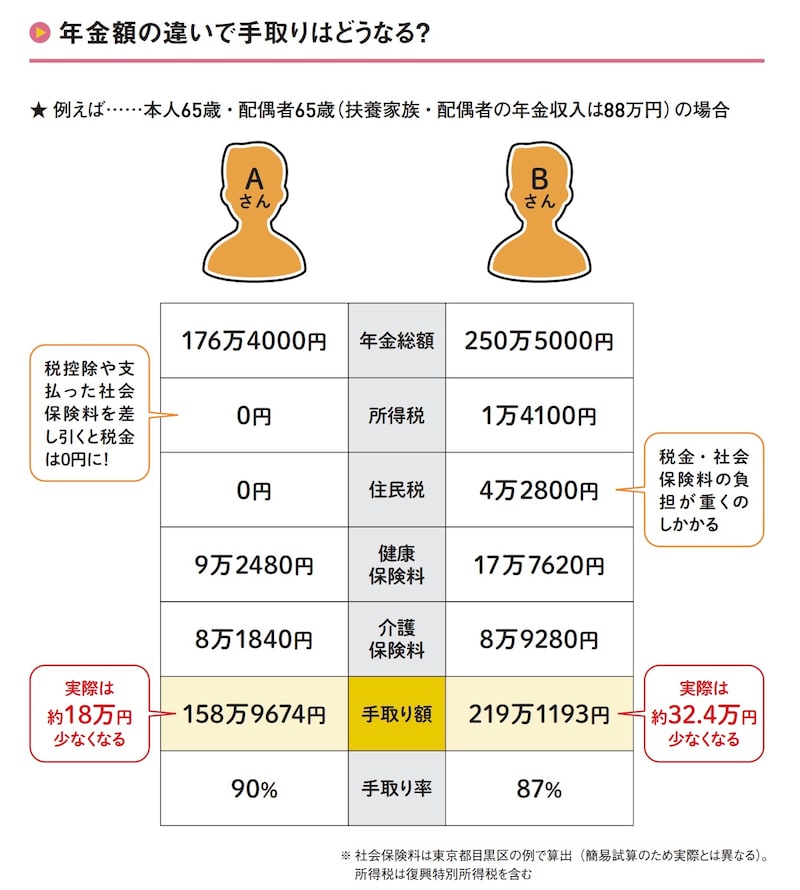

年金受給額が高いほど手取り率は低下する

老後の資金計画を立てる際、事前に年金受給額を「ねんきん定期便」などで確認しておくことは大切。ただ、老齢年金(老齢基礎年金・老齢厚生年金)を受給する際も税金や社会保険料を支払う必要があるため差し引かれる金額を考慮した受給額を把握しておくことも重要と言えます。この税金や社会保険料は、収入が高いほど負担額が増える傾向にあります。実際に年金受給額が少ない場合と多い場合で比べてみましょう。ここでは、年金受給額から税金や社会保険料が差し引かれたあと実際に受け取る手取り額を、年金受給額のうちの割合で「手取り率」と定義します。

年金受給者が65歳で、配偶者も65歳の世帯の場合、年金受給額176万4000円のAさんの手取り額は158万9674円、手取り率は約90%、受給額250万5000円のBさんの手取り額は218万1193円、手取り率は約87%です。手取り率はBさんの方が3%も低くなっています。

年金額の違いで手取りはどうなる? ※出典:『60分でわかる!新・年金超入門』

そのため、Aさんは、控除などを差し引くと課税所得が0円となり税金がかかりません。また、社会保険料の負担額も大きく差が出ています。健康保険料はBさんの負担がAさんと比べ2倍近くも多い結果となっています。

※住民税は、基礎控除43万円、配偶者控除33万円

酒井 富士子(さかい ふじこ)プロフィール

経済ジャーナリスト。金融専門の編集プロダクション・株式会社回遊舎 代表取締役。日経ホーム出版社(現日経BP社)にて「日経ウーマン」「日経マネー」副編集長を歴任。近著に『知りたいことがぜんぶわかる!新NISA&iDeCoの超基本』(Gakken)『60分でわかる! 新NISA 超入門』(技術評論社)など。