年金生活者は毎月3万4058円が不足!Jリートの分配金で補う?

総務省統計局の2024年の『家計調査報告(家計収支編)』によると、65歳以上の世帯(夫婦2人)における平均の毎月の収入は25万2818円、支出は28万6877円となっています。その差額の不足額は毎月3万4058円で、年間で40万円程度、30年間続くと1200万円を超える金額となります。年金生活者は毎月のキャッシュフロー不足をどう補うかについて真剣に考える必要があります。【関連記事】「年金生活者におすすめなポートフォリオは?戦前に生み出された分散投資の知恵「財産三分法」」

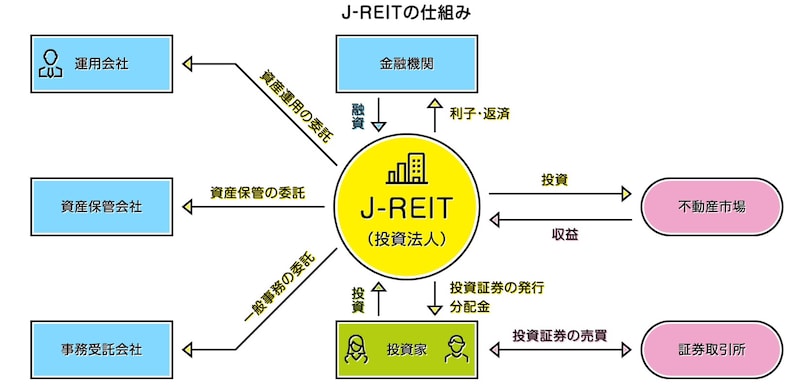

ここで筆者が注目したいのがJリート(日本版の不動産投資信託)です。Jリートとは、不動産運用のみを目的とする投資法人の株式に相当する金融商品です。 近年、Jリートは日銀の量的・質的金融緩和の終了もあり、注目度の薄れた資産となっています。しかしながら全Jリート平均の分配金利回りは2025年6月末の時点で4.9%とキャッシュフローを求める投資家にとっては魅力的な資産です。

Jリートの投資法人は平均して40%台半ばの負債比率であることから、国内金利の上昇は投資法人の収益を圧迫します。10年国債の利回りは2024年の5月末から2025年の5月末の1年間で0.42%上昇しました。一方で、不動産の賃料はインフレに反応して上昇します。

東京カンテイの市況レポート(2025年6月16日)によると、首都圏の分譲マンションの賃料は2024年5月から2025年5月の1年間で3.6%も上昇しています。こうしたことから、Jリートの価格は当面大きく崩れはしないと筆者は考えています。

国内株式は特定口座で保有し、NISA枠はJリートに充当すれば節税面で効率的

国内株式の配当金は特定口座で所得税が20.315%源泉徴収されても、前述の平均世帯(年間収入25万2818円×12カ月=303万円)であれば、確定申告をして総合課税にすれば配当控除により正味の税率は7.2%(所得税0%、住民税7.2%)まで下がります。これは一般企業の法人税と配当金を受領する個人の所得税・住民税の二重課税を調整するための仕組みです。一方で、Jリートの分配金は配当控除を受けられません。これは一般企業と異なり収益の90%超を分配するなどの一定の条件を満たせば、投資法人には実質的に法人税がかからないので、二重課税の問題がないためです。このため、国内株式は特定口座で保有し、貴重なNISAの枠はJリートに充当すれば節税面で効率的です。

年間40万円のキャッシュフロー不足を補う場合、分配金利回り4.9%として、800万円程度のJリートをNISAで持てば十分ということとなります。元本を減らすことなく、分配金だけで不足を補えるとなると、現預金を取り崩すより精神的に楽です。

関連記事にあるとおり、分散投資の観点から、持ち家のある方は持ち家とJリートの合計で総資産の50%をめどとし、持ち家のない方は総資産の1/3をJリートに振り向けてもよいと考えます。

Jリートの指数に連動するETFで十分だが……

Jリートの保有方式は、運用成績がインデックスに連動するETF(上場投資信託)が手頃で、NISAの成長投資枠の中で購入可能です。通常年4回分配金があり、年間の手数料も0.2%前後です。しかしながら手数料をなるだけ節約したい方で、かつ市場に向き合える時間を十分お持ちの方は、銘柄数が57(2025年6月末)しかないことを踏まえて個別のJリートを選別して購入してもよいでしょう。Jリートの個別銘柄を買う場合の留意点

筆者は、できるだけNAV倍率が低い銘柄を買うようにしています。Jリートの資産である不動産は一般企業の固定資産と異なり売却が容易と考えられるため、NAV(ネット・アセット・バリュー)すなわち不動産の鑑定評価額を基準としたJリートの価値を基準として、Jリートの市場価格との比率を計算したものがNAV倍率と呼ばれるものです。このNAV倍率は、『JAPAN-REIT.com』などのサイトで調べられます。

例えばNAV倍率が0.9だとすると、市場価格がNAVの90%しかないことを意味し、NAVが示す価値まで上昇余地を残していると考えられます。NAV倍率が低い銘柄は市場で割安となっている分、自然と分配金利回りも高いものが多くなっています。

Jリートは前述のとおり株式です。このため価格変動は株式と同程度の激しさであることを覚悟する必要がありますが、NAV倍率が低ければ、価格が下落しても「いつかはNAVが示す価値に戻る」と自分を納得させられます。分配金を得る目的で購入しているのですから、市場価格の変動に対しては鷹揚に構えることが大切です。

Jリートの個別銘柄は株式と同様に通常年2回分配金の支払いがありますが、一般の株式と異なって決算期は3月・9月が圧倒的に多いということはなく、各月に分散しています。このため、上手に銘柄を組み合わせればいずれかの銘柄から毎月分配金の入金がある、というポートフォリオを組むことも可能です。

教えてくれたのは……

陣場 隆(じんば たかし)さん

京都大学法学部卒業、ペンシルベニア大学ウォートン校MBA、三井信託銀行入社、国際金融部、国際企画部、融資企画部付、年金企画部、年金資金運用研究センター出向、三井アセット信託銀行公的年金運用部次長、証券営業部次長などを経て2006年末に同社退社。2007年より年金積立金管理運用独立行政法人(GPIF)に勤務。調査室副室長、運用部長、調査数理室長を経て2020年定年退職。GPIF勤務の13年間で、運用機関構成の決定や基本ポートフォリオの策定を統括した。GPIFを定年退職後「今を生きる若い人たちに向けて年長者の知恵を伝えたい」という気持ちが強くなってきたため、執筆活動を開始