金利がじわじわ上がっているな……。さてどうする?

長い間、超低金利時代が続いていましたが、最近はほんの少しながら金利が上がってきています。金利が上がっているニュースを耳にしても、「まあいいか、それほど自分には関係ないかな」とそのままにしていないでしょうか。

実は「1000万円以上貯めている人」は、金利アップの情報にも敏感で、お金を貯めるためのアクションに移しています。

では、どんな点をチェックして、どんな行動をしているのでしょうか。一緒に確認しましょう!

金利上昇で「貯まる人」になるためのチェックポイントは?(画像:amanaimages)

高めの金利の「定期預金」に預け替える

定期預金の金利は、銀行によって実にまちまちです。一般的に、大手銀行や地方銀行などの「店舗型銀行」よりも、地方銀行のネット支店やネット銀行などの「ネット型銀行」のほうが、金利が高めに設定されています。

ネット型であれば、オフィスや自行ATMの費用がかからないため、その分金利を高めにできるのです。

「1000万円以上貯めている人」は、金利アップの話があると、「より高めの金利が設定されている銀行はないか」をチェックしています。

給与振込口座としては、大手銀行や地方銀行で利用している人も多いですが、ある程度貯まってきたら、高い金利が設定された銀行の定期預金に移し替えています。

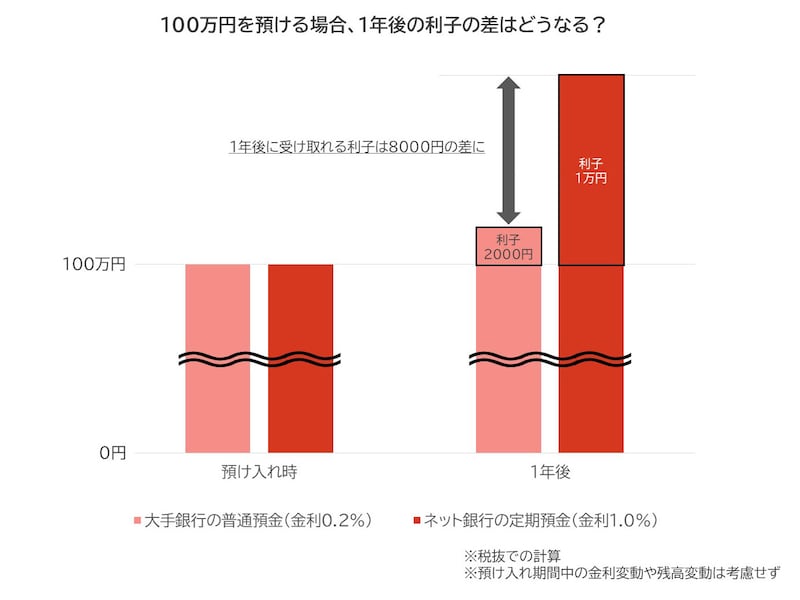

もし100万円を預ける場合、大手銀行の普通預金金利0.20%から、ネット銀行の定期預金金利1.00%のものに預け替えると、1年当たりで受け取れる利子は8000円も増えるのです(税引前)。200万円なら1万6000円、300万円なら2万4000円もの差になります(※預け入れ期間中の金利変動や残高変動は考慮せず)。

1年後に利子の差はどれくらいになる?※画像:All About編集部

以下、定期預金の金利が高めの銀行の例をお伝えします(1年定期の場合。2025年6月12日現在。※変更の場合がありますので、銀行の公式Webサイトで詳細をご確認ください)。

- 東京スター銀行(スターワン口座)新規口座開設優遇プラン……金利1.11%

- オリックス銀行(新規口座開設者限定)……金利1.20%

- 香川銀行 セルフうどん支店(超金利トッピング定期預金)……金利1.00%

普段使っている銀行とは「別の銀行」の定期預金にお金を移し替えることは、“貯蓄”として分かりやすく別取りできる点がメリットです。

また、普段使っている銀行と分けることで、日常的に引き出して使ってしまうことを防げるでしょう。預金として取っておきたいまとまったお金は、上手に預け替えたいですね。

ただし金利上昇局面では、今後さらに金利が上がることを見込んで、預入期間が3年や5年などの長期間ではなく、半年や1年など比較的短めの定期預金を選ぶとよいでしょう。

個人向け国債(変動10年)を購入

「個人向け国債」という金融商品をご存じでしょうか。「漢字が多くて、なんだか難しそう……」という方もいるかもしれません。

個人で1万円から気軽に買える、日本の国債です。

個人向け国債には、変動型の10年タイプというものがあります。半年ごとに金利が見直される変動金利で、わざわざ預け替えをしなくても、金利が上がっていけば自動的に高い金利が適用されるため、金利上昇局面に向いています。

「1000万円以上貯めている人」は、個人向け国債(変動10年)をご存じで、活用している声をよく聞きます。

個人向け国債は1年たてば、満期を迎えていなくても中途換金が可能です。その場合の受取額は、受け取った利子のうち、直近の2回分相当額が差し引かれるので(※)、元本が割れることはありません。

※受取金額=額面金額+経過利子相当額-中途換金調整額

中途換金調整額=直前2回分の各利子(税引前)相当額×0.79685

そのため「すぐに使う予定はないけれど、有利に増やしたい」「今後も金利が上がりそうだ」と思う人に向いています。

参考までに、個人向け国債(変動10年)の初回利率は、2025年の1月~6月は以下の通りです(いずれも税引前)。

- 1月募集……0.75%

- 2月募集……0.83%

- 3月募集……0.92%

- 4月募集……0.93%

- 5月募集……0.84%

- 6月募集……1.00%

いつ購入するかで金利は少々異なりますが、最近は上昇傾向にあります。大手銀行の普通預金や定期預金においておくよりも、有利に増やせるのではないでしょうか。

住宅ローン金利も、低めのところをリサーチ

金利が上がってくると、定期預金金利のアップのうれしさもある一方で、住宅ローン金利のアップには少々焦るでしょう。しかし「1000万円以上貯めている人」は、単に「ローン金利が上がりそう……。どうしよう」と焦っているだけではありません。

住宅ローンで「より有利なものがないか」をチェックしている人も多いのです。ネット上で返済シミュレーションができる金融機関もありますので、入力してチェックしている人もいます。

また、変動金利で借りている人は、今後金利上昇をしても返済できるように工夫していることも、「1000万円以上貯めている人」に多い行動です。

家計を見直して月々にゆとりを持たせるほか、浮いたお金を投資に回しておき、近い将来の金利上昇時に繰り上げ返済などに活用できるようにと、いざというときの備えをしているのです。

ちなみに、最近は住宅ローンの団信(団体信用生命保険)についても、各行が新しいプランを打ち出しています。金利にはそれほど差がない場合でも、他の金融機関の住宅ローンに乗り換えると、それまで入っていた団信より保障内容が充実する場合があります。

その結果、団信で足りない保障を受けるために加入していた他の保険をやめたり、保険料を減額したりできるかもしれません。その保険料分が浮けば、手元のお金を増やすことにつながります。

「1000万円以上貯めている人」はこういったように情報を集めて、常に工夫をしています。

「金利上昇」をうまく活用していこう!

「1000万円以上貯めている人」は、収入が非常に高い人や節約ばかりしている人とは限りません。一見、周りの人と同じような収入で、同じような生活をしているように見えても、実は日々のちょっとした心掛けの積み重ねで差がついていることがよくあります。ムダな支出をカットしたり、手元のお金をより有利に増やしたりすることで、1000万円以上の貯蓄を叶えているのです。

これから1000万円貯蓄を目指す方は、金利上昇を上手に味方につけましょう。もし、お金を低金利の普通預金に預けっぱなしでいたら、もったいないことです。

上記のポイントを参考に、ぜひできるところからトライしてみてください。